Mercado de Fusões e Aquisições português movimenta EUR 9,7bi em 2022

- Até outubro foram registadas 371 transações

- Volume de operações regista diminuição de 21% em comparação a 2021

- Setor de Real Estate foi o mais ativo no período, com 81 transações

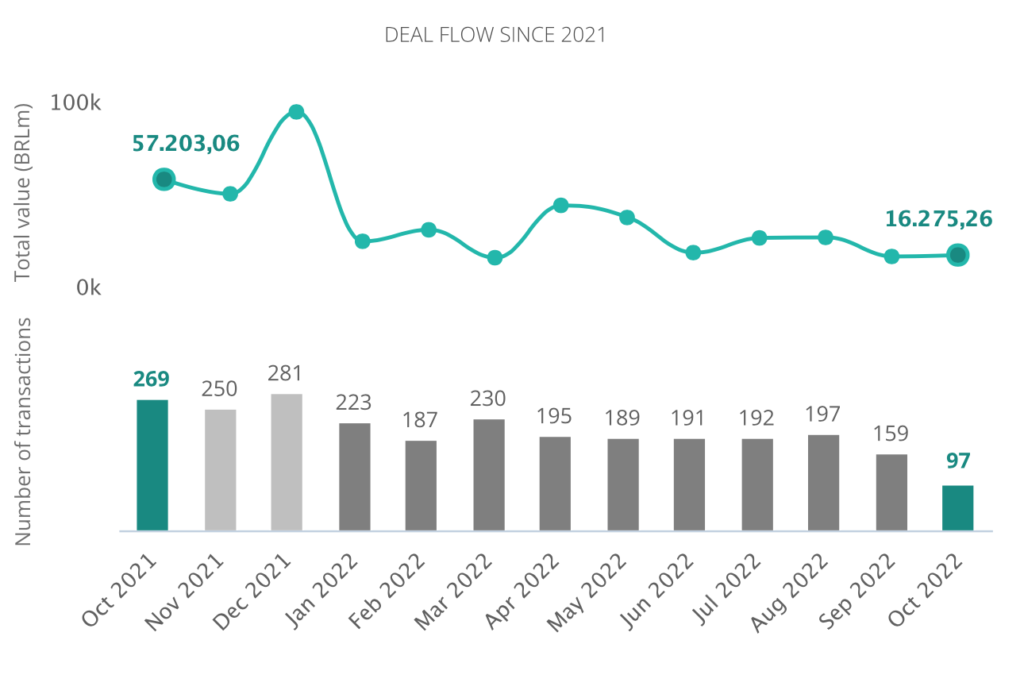

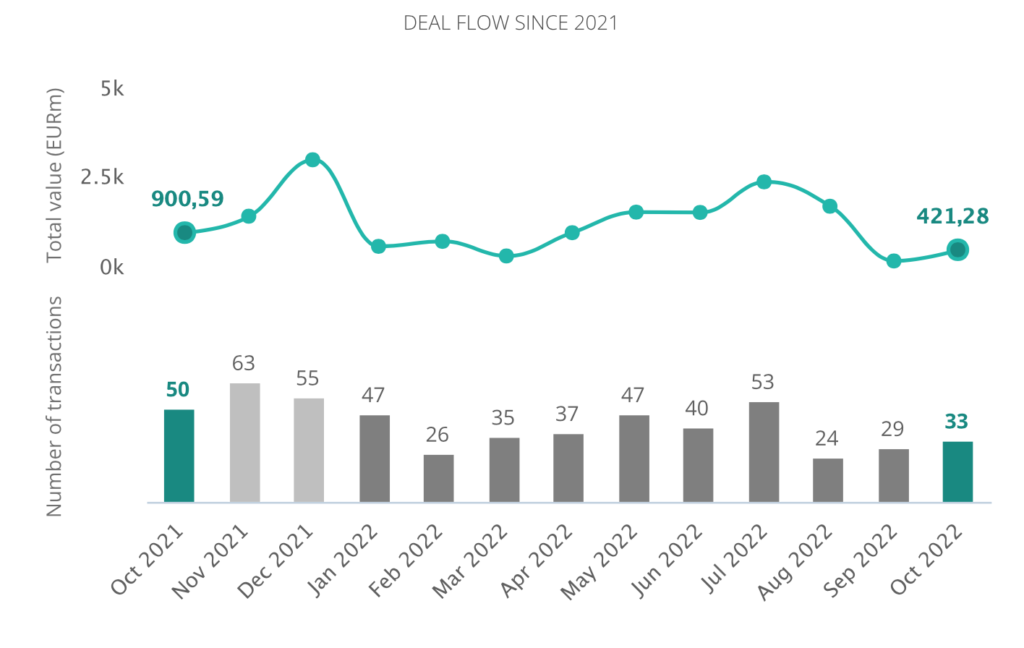

O mercado transacional português registou até outubro de 2022, 371 operações com valor total de EUR 9,7bi, no qual 47% do total das transações possuem os valores revelados, de acordo com o mais recente relatório do Transactional Track Record em colaboração com a Intralinks.

Estes números representam uma diminuição de 21% no número de transações em comparação ao mesmo período de 2021, bem como uma queda de 42% do capital mobilizado.

Em outubro, foram registadas 33 fusões e aquisições, entre anunciadas e encerradas, e um valor total de EUR 421,28.

Fonte: Transactional Track Record.

Em termos setoriais, o setor de Real Estate foi o mais ativo até outubro, com 81 transações, seguido pelo setor de Internet, Software & IT Services, com 57 operações.

Âmbito Cross-Border

No âmbito Cross-Border, quanto à número de transações, a Espanha foi o país que mais investiu em Portugal no período, contabilizando 38 transações. Em segundo lugar está a França com 26 operações.

As empresas portuguesas escolheram a Espanha e a Alemanha como principal destino de investimento, com 16 e oito transações, respectivamente.

As empresas norte-americanas diminuiram em 45% suas aquisições no mercado português, até outubro de 2022. As aquisições estrangeiras no setor de Tecnologia e Internet diminuiram em 8% em comparação ao mesmo período de 2021.

Em relação aos fundos estrangeiros de Private Equity e Venture Capital que investem em empresas portuguesas, houve um crescimento de 29% no período.

Private Equity, Venture Capital e Asset Acquisitions

Até outubro de 2022, foram contabilizadas 33 transações de Private Equity e um total de EUR 2,7bi. Houve uma diminuição de 10% no número de operações em comparação ao mesmo período de 2021.

Em Venture Capital, foram realizadas 83 rodadas de investimentos e um total de EUR 913m, representando uma diminuição de 12% no número de transações.

No segmento de Asset Acquisitions, foram registadas 95 transações com um valor de EUR 2,8bi, representando uma queda de 4% no número de operações.

Transação do mês

A transação destacada pelo TTR em outubro de 2022, foi a conclusão da aquisição da Maxive – Cybersecurity pelo Thales Group. O valor da transação é de aproximadamente EUR 120m.

A operação contou com a assessoria jurídica em lei portuguesa dos escritórios Uría Menéndez – Proença de Carvalho; e PLMJ. Do lado financeiro, a transação foi assessorada por PwC España.

Ranking de consultores financeiros e jurídicos

O relatório publica os rankings de assessoria financeira e jurídica até outubro de 2022 em M&A, Private Equity, Venture Capital e Mercados de Capitais, onde a atividade dos assessores é refletida pelo número de transações e pelo valor total.

Quanto ao ranking de assessores jurídicos, por número de transações lidera ao longo de 2022, o escritório Garrigues Portugal, com 25 transações. Em valor, lidera o escritório PLMJ contabilizando um total de EUR 2,3bi.

No que se refere ao ranking de assessores financeiros, por número de transações lidera o CFI Portugal, com três operações. Em valor, lideram em 2022 o J.P. Morgan Chase International Holdings e o Seale & Associates, contabilizando EUR 652,99m, respectivamente.