Mercado M&A de América Latina registra un descenso del 32% hasta abril de 2023

- En abril, se han registrado 166 transacciones y un importe de USD 14.099m

- En el año, se han registrado 48 transacciones de Private Equity y 228 de Venture Capital

- Chile, México y Perú, países que registran aumento en el importe transaccional en LatAm

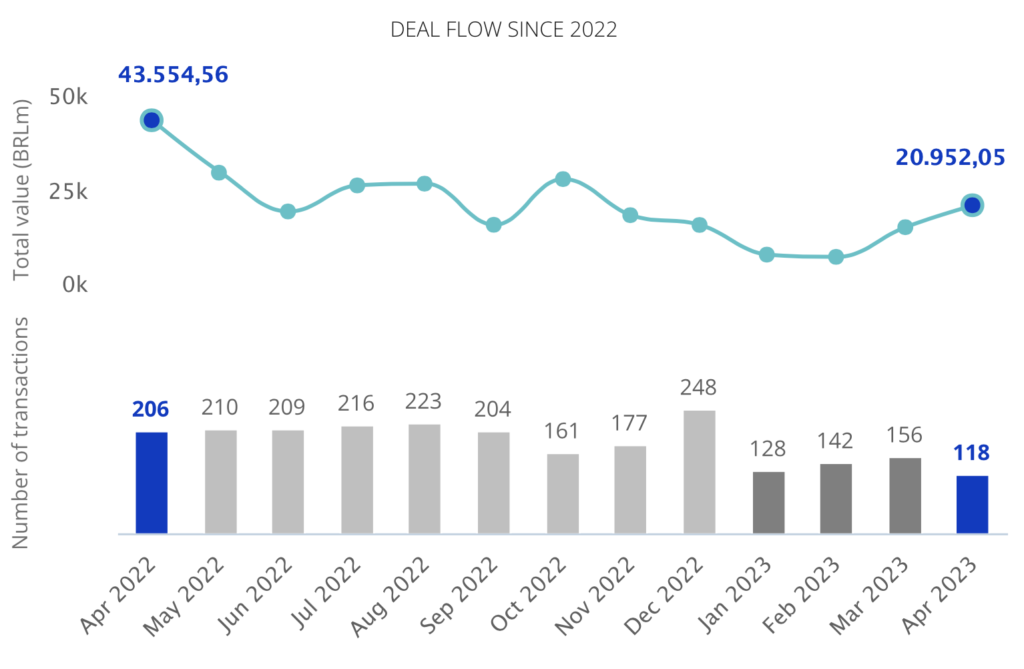

El mercado de M&A en América Latina ha contabilizado en abril de 2023 un total de 166 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de USD 14.099m, de acuerdo con el informe mensual de de TTR Data, en colaboración con Datasite.

Por su parte, en el primer cuatrimestre del año, se han producido un total de 860 transacciones, de las cuales 338 registran un importe agregado de USD 23.846m, lo que implica un descenso del 32% en el número de transacciones y una disminución del 35% en su valor, con respecto al mismo periodo de 2022.

Ranking de transacciones por países

Según datos registrados en el mes de abril, por número de transacciones, Brasil lidera el ranking de países más activos de la región con 544 (con un descenso del 39%) y con un descenso del 55% en el capital movilizado (USD 9.966m). Le sigue en el listado Chile, con 114 transacciones (con un aumento del 14%) y un aumento del 7% en su importe (USD 5.449m), con respecto a abril de 2022.

Por su parte, México toma el tercer puesto del ranking, con 99 transacciones (un descenso del 29%) y con un aumento del 33% en el capital movilizado (USD 7.718m). Le sigue Colombia en el cuarto puesto, que registra 62 transacciones en los cuatro primeros meses de 2023 (descenso del 46%) y un capital movilizado que ha alcanzado los USD 522m (con un descenso del 85%). Argentina, por su parte, continúa en el ranking y registra 54 transacciones (un descenso del 23%) y un descenso del 56% en el capital movilizado (USD 540m).

En último lugar, Perú presenta 41 transacciones (descenso del 21%) y un aumento del 119% en el capital movilizado (USD 3.489m).

Ámbito Cross-Border

En el ámbito cross-border se destaca hasta abril el apetito inversor de las compañías latinoamericanas en el exterior, especialmente en Europa y Norteamérica, donde se han llevado a cabo 27 y 18 transacciones en cada región, respectivamente. Por su parte, las compañías que más han realizado transacciones estratégicas en América Latina proceden de Norteamérica y Europa, con 125 y 82, respectivamente.

Private Equity, Venture Capital y Asset Acquisitions

Hasta abril de 2023, se han contabilizado un total de 48 transacciones de Private Equity por

USD 222m, lo cual supone una disminución del 32% el número de transacciones y un descenso del 96% en su valor, con respecto al mismo periodo del año anterior.

Por su parte, el segmento de Venture Capital ha contabilizado hasta el cuarto mes del año un total de 228 transacciones con un importe agregado de USD 1.093m, lo que implica un descenso del 47% en el número de transacciones y una disminución del 73% en su valor, en términos interanuales.

En el segmento de Asset Acquisitions, hasta finales de abril, se han registrado 104 transacciones, por un valor de USD 2.140m, lo cual representa un descenso del 20% en el número de transacciones y un descenso del 68% en su valor, con respecto al mismo periodo de 2022.

Transacción Destacada

Para abril de 2023, TTR Data ha seleccionado como transacción destacada la relacionada con Publicis Groupe, entidad dedicada a proveer servicios de publicidad con sede en París, Francia, que ha completado la adquisición de Practia Global a UIQC Tech Group, Pehuamar, e Inversiones Financieras Societarias e Inmobiliarias ATAMI.

La transacción ha contado con el asesoramiento jurídico de Uría Menéndez España; Marval O’Farrell Mairal; Galicia Abogados; Pinheiro Neto Advogados; Philippi, Prietocarrizosa Ferrero DU & Uría Chile; Hunton Andrews Kurt y Mitrani, Caballero & Ruiz Moreno Abogados.