Content available in English and Spanish (scroll down)

TTR Dealmaker Q&A with A&O Shearman Partner Ignacio Hornedo

Ignacio is a partner in the corporate and mergers and acquisitions team at A&O Shearman. He has extensive experience in private equity transactions, particularly in the energy and infrastructure sectors. His practice covers all aspects of corporate transactions, including M&A, sales, private equity, joint ventures, corporate restructurings, and commercial contracts. He has worked on both national and international operations for investment funds, development platforms, and large corporations.

He is recognized as one of the most prominent Spanish lawyers in leading legal directories such as Chambers & Partners, IFLR1000, and Legal 500.

TTR Data: Allen & Overy and the North American firm Shearman & Sterling completed their merger in 2024 to create A&O Shearman, considered today the third lmost important legal firm in the world. With this momentous change in the firm, what has been the evolution and benefits for the legal firm in Spain?

Our merger is the most ambitious operation that has been carried out in the legal sector globally and has made us the only firm with equal capabilities in American, English, and local law. As a global firm, we now have a brand with greater reach in the US, and our clients have noticed this from the very beginning. In Spain, there was no need to integrate teams since Shearman & Sterling did not have an office, but what it is allowing us to do is have much greater outbound power, so we are able to credibly assist our clients when they have a significant operation or a complex litigation with an American element.

TTR Data: How would you describe the current situation of the players in the Spanish M&A market considering the global political and economic situation in 2024?

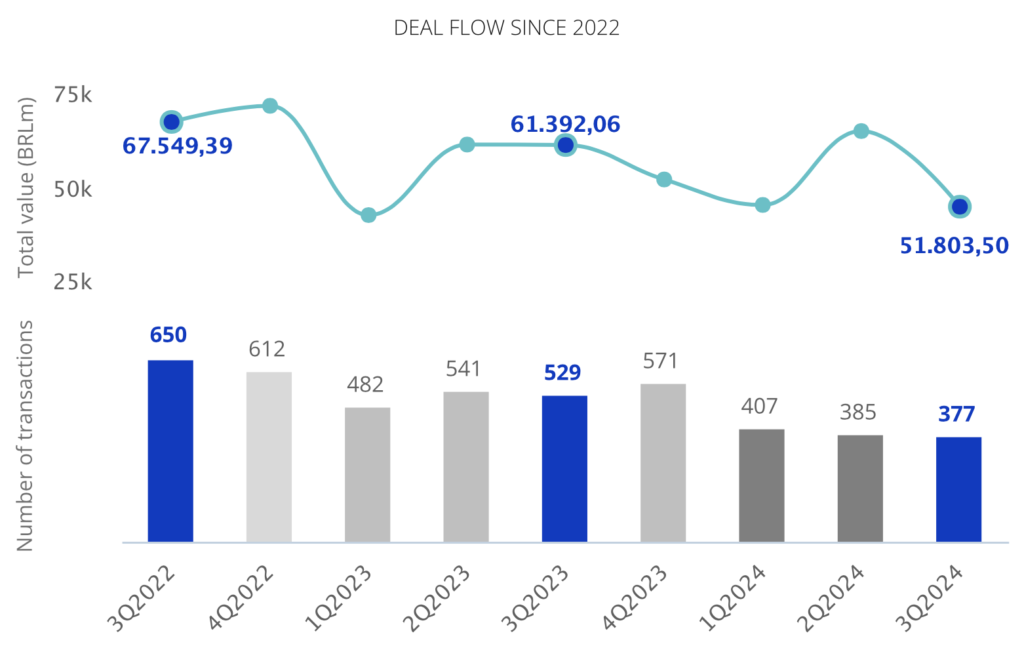

The year has been reasonable in terms of activity, although with quite a few variations by quarters. However, there have been significant transactions with the prominence of private equity and also corporates. We have been able to advise our clients on most of the major transactions that have taken place, and our presence as a leading firm for the most complex transactions is consolidated for another year.

TTR Data: As one of the leading M&A legal advisors in the Spanish market, how has A&O Shearman handled the crisis in terms of advisory and what opportunities has the firm identified through the current situation in the country?

The situation is not easy, and it takes a lot of effort to carry out good operations, but we are very satisfied with the work done in 2024. We have been able to support our clients in such significant operations as – to name a few – the purchase of Universidad Europea by EQT, the investment of ICG in Prosur, the sale of Hotel Miguel Ángel, or, closing the year, the purchase of Palacios Alimentación by a consortium of investors led by JB Capital.

TTR Data: In which sectors might international investors find the biggest opportunities in Spain in 2025? Why?

We believe that there are still high expectations in sectors such as energy transition, data centers, and education. 2025 will probably be a year of significant investment operations in green hydrogen projects, where there is a lot of investor appetite and a real willingness to move forward.

TTR Data: How do you assess the constant appearance of new domestic and international private equity players looking for opportunities in Spain? Could this upward trend continue in 2025?

Spain continues to attract investor appetite, and that is magnificent news. We have no doubt that in 2025 we will continue to support our existing clients and new ones who have an appetite for reliable companies in key sectors such as technology.

TTR Data: What will A&O Shearman’s main challenges be in terms of M&A deals in Spain during 2025?

We have very high expectations for 2025. There is a significant volume of participations that various funds need to exit. And the debt seems to be stabilizing, which generates predictability, a key element. For some time now, the market has been very sensitive to geopolitical changes, and any global movement impacts the financing of operations, but we are optimistic about the coming year.

Spanish version

Ignacio combina una experiencia particular en transacciones de private equity, así como en los sectores de energía e infraestructura. Su práctica abarca todos los aspectos de las transacciones corporativas, incluyendo M&A, ventas, private equity, joint ventures, reestructuraciones corporativas y contratos comerciales. Ha trabajado en operaciones tanto nacionales como internacionales para fondos de inversión, plataformas de desarrollo y grandes corporaciones.

Está reconocido como uno de los abogados españoles más relevantes en los principales directorios legales, como Chambers & Partners, IFLR1000 y Legal 500.

TTR Data: Allen & Overy y la firma norteamericana Shearman & Sterling culminaron su fusión en 2024 para crear A&O Shearman, considerada hoy en día como el tercer despacho más importante del mundo. Con este cambio trascendental en la firma, ¿cuál ha sido la evolución y beneficios para la firma legal en España?

Nuestra fusión es la operación más ambiciosa que se ha hecho en el sector legal a nivel global y nos ha convertido en el único despacho con iguales capacidades en derecho americano, inglés y local. Como firma global, ahora tenemos una marca con mayor alcance en EEUU y nuestros clientes lo han percibido desde el primer momento. En España no ha habido que integrar equipos puesto que Shearman & Sterling no tenía oficina, pero lo que nos está permitiendo es tener mucha mayor potencia outbound, de modo que somos capaces de atender con toda credibilidad a nuestros clientes cuando tienen una operación importante o un litigio complejo con un elemento americano.

TTR Data: ¿Cómo describe la situación actual de los players del mercado M&A en España con la actual coyuntura política y económica global en 2024?

El año ha sido razonable en términos de actividad, aunque con bastantes variaciones por trimestres. Pero ha habido operaciones importantes con protagonismo del private equity y también de corporates. Hemos podido asesorar a nuestros clientes en la mayoría de las grandes operaciones que se han dado y nuestra presencia como despacho de referencia para las operaciones más complejas se consolida un año más.

TTR Data: A&O Shearman, al ser uno de los líderes en asesoría legal en el mercado M&A español: ¿Cómo ha manejado la coyuntura actual en términos de asesoramiento y qué oportunidades han encontrado en el país?

La coyuntura no es fácil y las buenas operaciones cuesta mucho trabajo hacerlas, pero estamos muy satisfechos con el trabajo realizado en 2024. Hemos podido acompañar a nuestros clientes en operaciones tan relevantes como -pro citar algunas- la compra de Universidad Europea por EQT, la inversión de ICG en Prosur, la venta del Hotel Miguel Ángel o, ya cerrando el año, la compra de Palacios Alimentación por un consorcio de inversores liderado por JB Capital.

TTR Data: ¿Cuáles serían los sectores que podrían ofrecer las mayores oportunidades en España a los inversores internacionales en 2025 y por qué?

Creemos que sigue habiendo grandes expectativas en sectores como la transición energética, centros de datos y educación. Probablemente 2025 sea un año de importantes operaciones inversiones de alcance en proyectos de hidrógeno verde, donde hay mucho apetito inversor y voluntad real de avanzar.

TTR Data: Cómo evalúa la constante aparición de nuevos actores de private equity, nacionales e internacionales, buscando oportunidades en España. ¿Podrá continuar esta tendencia al alza en 2025?

España sigue atrayendo apetito inversor y eso es una magnífica noticia. No tenemos duda de que en 2025 seguiremos acompañando a nuestros clientes y otros nuevos que tienen apetito por compañías fiables en sectores clave como, por ejemplo, el tecnológico.

TTR Data: ¿Cuáles serán los principales desafíos para A&O Shearman en términos de transacciones de M&A en España para 2025?

Tenemos muy buenas expectativas para 2025. Hay un volumen importante de participadas a las que distintos fondos deben dar salida. Y la deuda parece tender a estabilizarse, lo cual genera previsibilidad que es un elemento clave. Desde hace tiempo el mercado es muy sensible a los cambios geo-políticos y cualquier movimiento global impacta en la financiación de las operaciones, pero somos optimistas respecto al año que comienza.