Relatório mensal sobre o mercado transacional portugues – Abril 2024

Posted on

Fusões e Aquisições movimentam EUR 5,5bi em 2024

Transações caem 15% de janeiro a abril de 2024 em relação a 2023

Capital mobilizado regista aumento de 59% no período

Setor de Real Estate foi o mais ativo no período, com 29 transações

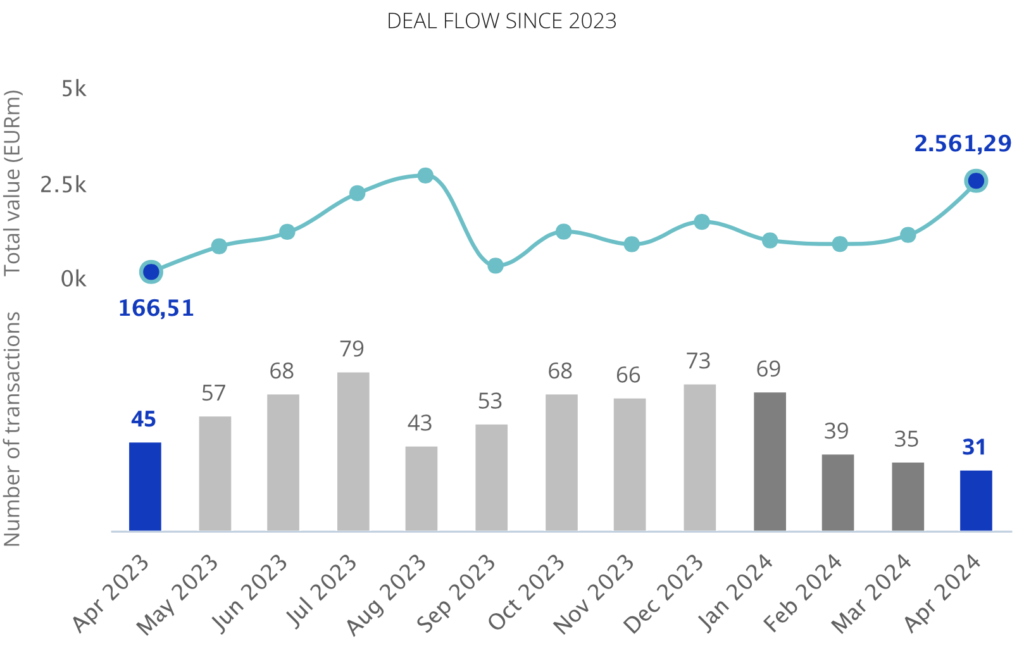

Entre janeiro e abril de 2024, o mercado transacional português viu a concretização de 174 operações, totalizando EUR 5,5bi. Destas, 37% revelaram seus valores, conforme aponta o mais recente relatório do TTR Data.

Estes números representam uma queda de 15% no número de transações em comparação com o mesmo período de 2023, no entanto, houve um aumento de 59% no capital mobilizado.

Em abril, foram registadas 31 fusões e aquisições, entre anunciadas e encerradas, e um valor total de EUR 2,5bi.

Operações do mercado transacional de abril de 2023 a abril de 2024 Fonte: TTR Data

O setor de Real Estate foi o mais ativo em 2024 Year to Date, com 29 transações, seguido pelo setor Internet, Software & IT Services com 19 operações, o qual registou uma queda de 30% comparado a 2023.

Âmbito Cross-Border

No âmbito Cross-Border, quanto à número de transações, a Espanha e França, foram os países que mais investiram em Portugal no período, contabilizando 25 e 12 transações, respectivamente.

As empresas portuguesas escolheram a Espanha e o Reino Unido como principal destino de investimento, com 13 e seis transações, respectivamente.

As aquisições estrangeiras no setor de Tecnologia e Internet aumentaram em 69% em comparação ao mesmo período de 2023.

Private Equity, Venture Capital e Asset Acquisitions

Até abril de 2024, foram contabilizadas 18 transações de Private Equity e um total de EUR 2,7 bi.

Em Venture Capital, foram realizadas 39 rodadas de investimentos e um total de EUR 153m, representando uma queda de 26% no número de transações.

No segmento de Asset Acquisitions, foram registadas 48 transações com um valor de EUR 1,1bi, representando um aumento de 177% no capital mobilizado.

A operação contou com a assessoria jurídica em lei portuguesa dos escritórios Linklaters Portugal; e DLA Piper ABBC. Do lado financeiro, foi assessorada pelo Houlihan Lokey e Deloitte España.

Ranking de consultores financeiros e jurídicos

O relatório publica os rankings de assessoria financeira e jurídica até abril de 2024 em M&A, Private Equity, Venture Capital e Mercados de Capitais, onde a atividade dos assessores é refletida pelo número de transações e pelo valor total.

Quanto ao ranking de assessores jurídicos, por número de transações e em valor lidera ao longo de 2024, o escritório PLMJ,com oito transações e contabilizando um total de EUR 2,2bi.

No que se refere ao ranking de assessores financeiros, por número de transações lidera em 2024 o Banco Santander com três operações. Em valor, o Deutsche Bank contabilizando EUR 2,2bi.

Relatório mensal sobre o mercado transacional brasileiro – Abril 2024

Posted on

Fusões e Aquisições movimentam BRL 64,3bi em 2024

Setor de Internet, Software & IT Services é o mais ativo do ano, com 104 transações

Estados Unidos é o país que mais investiu no Brasil, com 44 aquisições

Empresas norte-americanas que adquirem negócios brasileiros registraram um crescimento de 12%

Capital mobilizado registra crescimento de 0,8% no período

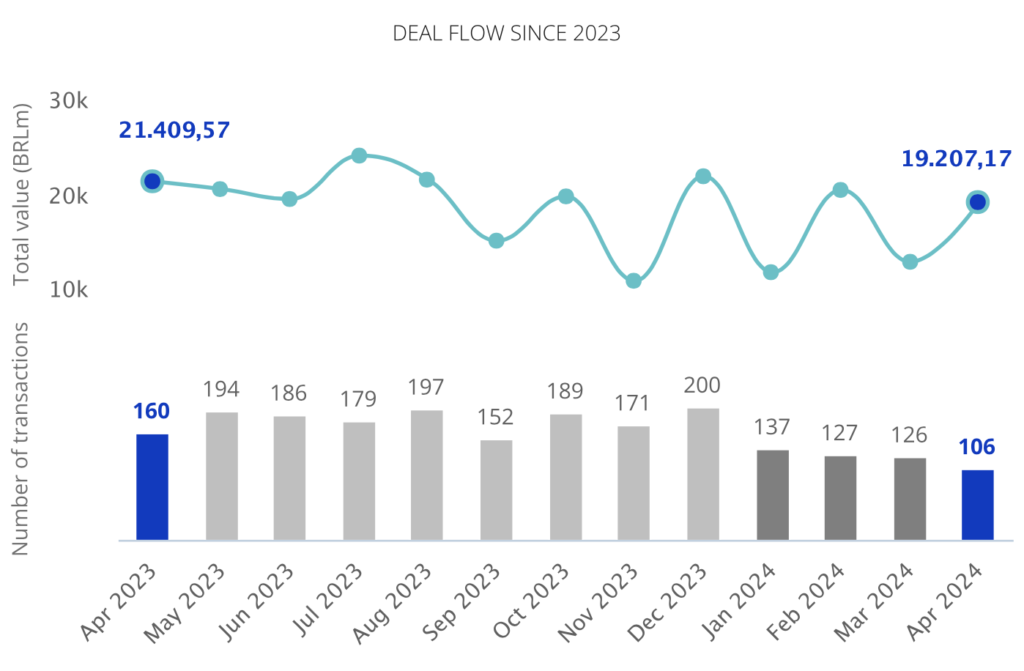

O cenário transacional brasileiro foi objeto de análise no relatório mensal do TTR Data, que revelou 496 transações movimentando um total de BRL 64,3bi até abril de 2024.

Esses números representam uma diminuição de 22% no número de transações em relação ao mesmo período de 2023, no entanto o capital mobilizado registrou um crescimento de 0,8%. Do total das transações, 48% possuem os valores revelados e 78% das operações já estão concluídas.

Em abril, 106 fusões e aquisições foram registradas, entre anunciadas e concluídas, e um valor total de BRL 19,2bi.

Operações do mercado transacional de abril de 2023 a abril de 2024 Fonte: TTR Data

O setor de Internet, Software & IT Services é o mais ativo com 104 transações, apresentando uma queda de 8% em relação a 2023, seguido pelo setor de Real Estate, com 53 transações.

Âmbito Cross-Border

Empresas brasileiras voltaram-se principalmente para os Estados Unidos, realizando seis transações no valor de BRL 183,15m até abril de 2024, seguidas pela Colômbia com quatro operações.

Por outro lado, os Estados Unidos e Singapura lideraram os investimentos no Brasil, com 55 e 11 transações, respectivamente.

Empresas norte-americanas que adquirem negócios brasileiros registraram um crescimento de 12%, bem como as aquisições estrangeiras nos setores de Tecnologia e Internet aumentaram em 17%.

Private Equity, Venture Capital e Asset Acquisitions

No segmento de Private Equity, houve 34 transações totalizando BRL 6,0bi, com uma queda de 10% no número de operações, porém registrou um aumento de 6% no capital mobilizado.

Em Venture Capital, 143 rodadas de investimento movimentaram BRL 2,9bi, representando uma redução de 22% no número de transações.

O segmento de Asset Acquisitions registrou 93 transações e BRL 12,5bi até abril, refletindo um crescimento de 40% nas operações em comparação ao mesmo período do ano passado.

A operação contou com a assessoria jurídica em lei brasileira dos escritórios Mattos Filho; Lacaz Martins, Pereira Neto, Gurevich & Schoueri Advogados; e VMB Jurídica Do lado financeiro, foi assessorada pelo Lakeshore Partners e EY Brasil.

Entrevista com VBSO Advogados

Renata Simon, sócia da área de M&A e Societário do VBSO Advogados, conversou com o TTR para esta edição e analisou os drivers mais relevantes para continuar a consolidar o mercado brasileiro na América Latina no curto e médio prazo: “São diversos fatores que influenciam a liderança do Brasil nesse ranking e distanciar-se dos países vizinhos, entre eles o tamanho do mercado consumidor e o fato do país ser uma democracia estável, além de ter uma política econômica que mantém a inflação em níveis aceitáveis e capital nacional relevante disposto a manter investimentos no país. Além disso, se comparado com outros países em desenvolvimento no mundo, o Brasil está geograficamente bem-posicionado, longe de conflitos e guerras que poderiam interferir na tomada de decisão de investimento. Atrelado a tudo isso temos um câmbio favorável para investidores estrangeiros. Por isso, o Brasil continua sendo uma ótima opção para investidores internacionais a curto e médio prazo.”

O relatório publica os rankings de assessoria financeira e jurídica até abril de 2024 em M&A, Private Equity, Venture Capital e Mercados de Capitais, onde a atividade dos assessores é refletida pelo número de transações e pelo valor total.

Quanto ao ranking de assessores financeiros, por número de transações lidera em 2024 o Banco Bradesco BBI com 11 transações. Em valor, lidera o Banco Itaú BBA contabilizando um total de BRL 18,5bi.

No que se refere ao ranking de assessores jurídicos, por número de transações em 2024 lidera o escritório Bronstein Zilberberg Chueiri & Potenza Advogados,com 22 operações. Em valor, lidera o Machado, Meyer, Sendacz e Opice Advogados contabilizando um total de BRL 25,9bi.

Informe mensual sobre el mercado transaccional español – Abril 2024

Posted on

El capital movilizado en el mercado de M&A en España crece un 10% en 2024

La actividad en el mercado de M&A ha disminuido un 3% interanual

Hasta abril se ha registrado un alza del 6% en las transacciones de Private Equity

Las transacciones de Venture Capital han registrado un descenso del 8%

El sector Inmobiliario es el más activo del mercado transaccional, con 164 deals en 2024

El mercado transaccional español ha registrado hasta el mes de abril un total de 962 deals con un importe agregado de EUR 26.146 millones, según el informe mensual de TTR Data.

Estas cifras suponen un aumento de aproximadamente el 10% en el número de transacciones, así como un descenso de aproximadamente el 3% en el capital movilizado, con respecto al mismo periodo de 2023.

En cuanto a abril, se ha registrado en el mes un total de 224 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de EUR 9.145m

En términos sectoriales, el sector Inmobiliario ha sido el más activo del año, con un total de 164 transacciones, seguido por el sector de Internet, Software y Servicios IT, con 114.

Ámbito Cross-Border

Por lo que respecta al mercado Cross-Border, hasta abril de 2024 las empresas españolas han elegido como principales destinos de inversión a Portugal y Estados Unidos, con 25 y 20 transacciones, respectivamente.

Por otro lado, Estados Unidos y Reino Unido, con 61 y 39 transacciones, respectivamente, son los países que mayor número de inversiones han realizado en España. Por importe destaca Estados Unidos, con EUR 6.477m.

Private Equity, Venture Capital y Asset Acquisitions

Hasta el mes de abril se han contabilizado un total de 122 transacciones de Private Equity por EUR 12.217m, lo cual supone un aumento de aproximadamente el 6% en el número de transacciones, y un alza de aproximadamente el 207% en el importe de las mismas, respecto al mismo periodo del año anterior.

Por su parte, en el mercado de Venture Capital se han llevado a cabo 203 transacciones con un importe agregado de EUR 1.177m, lo que implica un descenso de aproximadamente un 8% en el número de transacciones y un alza de aproximadamente un 7% en el importe de las mismas, en términos interanuales.

En el segmento de Asset Acquisitions se han registrado 244 transacciones por un importe de EUR 4.980m, lo cual representa un descenso de aproximadamente un 18% en el número de transacciones, y un aumento de aproximadamente un 76% en el importe de éstas, en términos interanuales.

La transacción ha estado asesorada por la parte financiera por Rothschild y DC Advisory.

Por la parte legal, la transacción ha sido asesorada por A&O Shearman Spain; Broseta Abogados; Cases & Lacambra Andorra y Gómez-Acebo & Pombo España. Por la parte de Due Diligence, el deal ha sido asesorado por Accuracy España; Bureau Veritas; Cuatrecasas España, y EY España.

Perspectivas de 2024 con Squire Patton Boggs Spain

Rocío García, Partner de Squire Patton Boggs Spain, ha conversado con TTR Data para esta edición y ha analizado las perspectivas del mercado transaccional ibérico en medio de la coyuntura económica actual: “El éxito en el mercado del M&A radica al final en la adaptación al escenario económico y en la aceptación de su propia ciclicidad. El M&A en España es extremadamente dinámico, en especial el mid-market que ha arrancado con un número de operaciones muy elevado en 2023 y que es menos sensible al entorno macro que el high-cap por el volumen de las operaciones, el menor apalancamiento y el margen más amplio para los retornos y los períodos de inversión. El 2024, al menos hasta el tercer trimestre, parece que va a estar protagonizado por las operaciones en el mid-market y que habrá que esperar algo más para empezar a sentir movimiento en el ámbito de las high-caps”.

El informe publica los rankings de asesoramiento financiero y jurídico de 2024 en M&A, Private Equity, Venture Capital y Mercado de Capitales, donde se informa de la actividad de las firmas destacadas por número de transacciones y por importe.

El ranking TTR Data de asesores legales, por número de transacciones, lo lidera en el transcurso de 2024 Cuatrecasas España, con 63 deals, seguido de Garrigues España, con 34 transacciones. Por importe, lideran en el transcurso del año Uría Menéndez España y Linklaters Spain, con EUR 5.943m y EUR 5.641m, respectivamente.

En cuanto al ranking de asesores financieros, lidera por número de transacciones You are Capital, con 7 deals, mientras que por importe lidera Goldman Sachs, con EUR 4.343m.

Dealmaker Q&A

Posted on

TTR Data Dealmaker Q&A com a Renata Simon sócia do VBSO

Renataé sócia da área de M&A e Societário do escritório, atuando em parceria com a sócia Amanda Visentini Rodrigues. Renata Simon possui mais de 20 anos de experiência na coordenação de operações de fusões e aquisições e transações cross-borders, Private Equity e mercado de capitais. Também conta com experiência no desenvolvimento e implementação de programas de compliance e de práticas ESG internas e externas nas companhias. A atuação de Renata é reconhecida pelas principais publicações e rankings nacionais e internacionais na área jurídica. O IFLR 1000 posiciona a sócia como profissional altamente conceituada na área de fusões e aquisições. Ranqueada no Latin Lawyer 250, também integra a lista das advogadas mais admiradas do país pelo anuário Análise Advocacia e Análise Advocacia Mulher.

TTR Data: A desaceleração da economia, a incerteza geopolítica e os problemas de fluxo de capitais influenciaram significativamente a dinâmica do mercado de M&A desde 2022, não apenas no Brasil, mas na América Latina em geral. Em meio a esse panorama de incertezas nos investimentos, quais as perspectivas que o VBSO faz em 2024 para o mercado transacional no Brasil?

Em 2023, o mercado de fusões e aquisições internacional adotou uma postura conservadora, principalmente em razão das altas taxas de juros e da desaceleração das economias globais. Isso refletiu na redução significativa do número e volume das operações no Brazil, que foram, respectivamente, 22% e 28% menores do que em 2022 (Fonte TTR). Apesar de muitos fatores econômicos persistirem em 2024 ou melhorarem timidamente, há uma expectativa que 2024 seja um ano melhor do que 2023 em termos de número e volume de transações de M&A, uma vez que os investidores estão mais preparados para tomar decisões de investimento ou desinvestimento já considerando certas premissas macroeconômicas em suas avaliações. Historicamente, vemos uma retomada rápida tanto na confiança dos gestores quanto do valor das transações logo após as recessões/crises e isso não deve ser diferente. Se não tivermos nenhuma notícia que vá na contramão das projeções econômicas atuais, espera-se que haja um crescimento gradual das operações ao longo de 2024 e um ano de 2025 melhor ainda.

TTR Data:O Brasil concentrou aproximadamente 60% de todas as transações de M&A anunciadas na América Latina nos últimos anos. Quais são os drivers mais relevantes para continuar a consolidar o mercado brasileiro na América Latina no curto e médio prazo?

São diversos fatores que influenciam a liderança do Brasil nesse ranking e distanciar-se dos países vizinhos, entre eles o tamanho do mercado consumidor e o fato do país ser uma democracia estável, além de ter uma política econômica que mantém a inflação em níveis aceitáveis e capital nacional relevante disposto a manter investimentos no país. Além disso, se comparado com outros países em desenvolvimento no mundo, o Brasil está geograficamente bem-posicionado, longe de conflitos e guerras que poderiam interferir na tomada de decisão de investimento. Atrelado a tudo isso temos um câmbio favorável para investidores estrangeiros. Por isso, o Brasil continua sendo uma ótima opção para investidores internacionais a curto e médio prazo.

TTR Data:O setor de tecnologia, assim como o setor financeiro, têm sido os dois mais ativos no mercado transacional brasileiro em número de transações. No entanto, a nível regional, outros setores estão em expansão, como energias renováveis e recursos naturais. Em meio ao atual cenário de investimentos, qual o papel do mercado de energia renovável para impulsionar os investimentos no mercado de M&A no Brasil? Que outros setores parecem altamente financiáveis neste momento?

O Brasil está muito bem-posicionado do ponto de vista de transição energética, tendo investido aproximadamente US$35 bilhões em 2023 em projetos de energia renovável. É o sexto país do mundo que mais investiu uma transição energética e líder da América Latina. Nesse sentido, o setor de energias renováveis tende a estar bastante movimentado não apenas através de programas de financiamentos do governo, mas principalmente na forma de investimento por capital privado. Vale ressaltar que essas operações de M&A se configuram muitas vezes na forma de compra de ativos ao invés de equity. Outro setor importante para a economia e que deve ter um movimento expressivo é o setor de infraestrutura, principalmente transporte e saneamento básico.

TTR Data:Atualmente, o VBSO é líder no ranking feminino de assessorias jurídicas de M&A por número de transações. Na sua opinião, e como líder deste ranking, a diversidade de género ao nível da gestão influencia em alguma medida os tipos de aquisições realizadas e os principais indicadores de sucesso das transações de M&A. Que medidas proativas o VBSO toma para oferecer condições iguais para mulheres em questões de liderança empresarial?

R:Muito me orgulha de estarmos nesse ranking junto com tantas mulheres/advogadas incríveis! Trabalho há mais de 20 anos na área e é nítido como as mulheres têm assumido cada vez mais papéis de liderança na área de M&A, não apenas nos escritórios de advocacia, mas também em assessorias financeiras, fundos de Private Equity, empresas e bancos. E esse fenômeno é mérito nosso (mulheres) e das instituições que permitem esse crescimento. E instituições são feitas de pessoas. Portanto, cabe a nós a escolha de trabalhar em uma instituição onde as pessoas acreditem de fato em igualdade de gênero!

VBSO é uma dessas instituições. A área de M&A é coordenada por duas mulheres, eu e pela minha sócia Amanda Visentini; e 60% da nossa equipe é formada por mulheres. Temos políticas sobre igualdade de gênero (assédio, remuneração, etc.) e promovemos debates internos e treinamentos exclusivamente para mulheres sobre temas para auxiliá-las nessa trajetória profissional, como empoderamento feminino, comunicação, negociação. Esse ano vamos lançar o curso só para mulheres com foco em liderança. Ano passado nos tornamos membro do WEP – Women’s Empowerment Principles criado pela ONU e estamos em crescente evolução nesse tema.

TTR Data:Acompanhando o segmento de Private Equity e Venture Capital, vemos que o aparecimento de unicórnios vem diminuindo há aproximadamente dois anos e alguns estão desaparecendo. Como evoluirá essa indústria no Brasil em 2024 e quais as perspectivas para os próximos meses?

A indústria do Venture Capital no Brasil teve um crescimento exponencial há alguns anos, impulsionado em grande parte pelo excesso de liquidez no mercado. Os investimentos naquele momento foram feitos mirando a “escalabilidade” dos negócios o que criou uma distorção de valuations “distorcidos” se comparados com a geração de caixa das empresas. Com a postura cautelosa adotada nos últimos 2 anos pelos investidores, o que vamos ver no cenário de Venture Capital no país para 2024 serão movimentos de consolidação de mercado (principalmente as empresas de tecnologia) e os corporate ventures. Além, claro, das avaliações estarem muito mais alinhadas com geração de caixa e lucratividade futura dos negócios.

TTR Data:Quais serão os principais desafios do VBSO no Brasil em 2024 no mercado transacional?

Estamos muito atentos a tecnologia e acho que esse será o grande desafio para esse ano. Com o crescimento das inteligências artificiais generativas, a gama de ferramentas disponíveis para o mercado transacional é gigantesca. E só tende a crescer. O Vale do Silício está equiparando essa transformação à invenção da eletricidade, de tão disruptivo que eles estimam que seja. Nós do VBSO já estamos implementando algumas ferramentas no nosso dia a dia que tem facilitado enormemente o trabalho, além de trazer mais eficiência e confiabilidade para as transações. Algumas frentes que estamos trabalhando são: VBSO Conecta, nossa plataforma de gestão das operações de M&A, e ferramentas para elaboração e revisão de documentos. O futuro chegou, e é bem estimulante fazer parte dele!

Dealmaker Q&A

Posted on

Content available in English and Spanish

TTR Data Dealmaker Q&A with Squire Patton Boggs Spain Partner Rocío García

Rocío is a partner of the Corporate, M&A and Private Equity practice of Squire Patton Boggs Spain, and the youngest partner of the Madrid office. She advises on all aspects of corporate law, with particular emphasis on domestic and cross-border mergers and acquisitions and gather a wide experience through her participation in a broad range of transactions, advising large industrial groups and private equity firms and their portfolio companies in the context of acquisition and sale transactions, LBOs and MBOs. Her expertise also includes advising on complex corporate reorganisations and restructurings, joint ventures and special situations and distressed transactions. She also devotes part of her practice to working on growth and venture capital financing and corporate governance. She is the lawyer of reference in Spain for clients such as Globant, a renowned international company in the TMT sector, or Groupe Colisée, a leading global group in the sociosanitary sector, for whom Rocío led the expansion of the group in Spain, Portugal and now in Italy.

TTR Data: How has Squire Patton Boggs handled the current situation in terms of advice and what opportunities have you found in Spain in recent months?

The M&A market, both in Spain and internationally, is mathematically aligned with the economic situation at any given time. In the last quarter of 2022 and the first three quarters of 2023, there was a decline in transactions and an increase in the complexity of existing transactions due to the macroeconomic situation in terms of lack of certainty in valuations and returns. Far from witnessing a flood of bankruptcies and distressed transactions, as might have been predicted, the M&A market has been surprisingly resilient and since the last quarter of 2022 the number and volume of transactions has returned to a growth path that will have little to envy to the boom of 2021, albeit with different economic parameters. The rules of the market have changed, and traders have recalculated the risks by incorporating new criteria for selecting and evaluating opportunities. Success in the M&A market ultimately lies in adapting to the economic scenario and in accepting its own cyclicality. M&A in Spain is extremely dynamic, especially mid-market, which has started with a very high number of transactions in 2023 and is less sensitive to the macro environment than high-cap due to the volume of transactions, the lower leverage, and the wider margin for returns and investment periods. 2024, at least until the third quarter, looks set to be dominated by mid-market operations and we will have to wait a little longer to start seeing movement in the high-cap arena.

TTR Data: What are the most relevant drivers to consolidate the M&A market in Spain for 2024?

M&A is an already consolidated and mature market in Spain, so the main driver now is, as mentioned above, its adaptation to the cyclicality of the economy. This applies both to market operators and to the law firms that support them. 2023 was a good case in point. Traders adopted new investment parameters that incorporate this experience, which has had an impact, fundamentally, on return expectations and more conservative and less inflationary projections than in the previous period. Firms, for our part, have adapted to a more changing trading environment, with more complex pricing and valuation structures and where plain vanilla acquisition and sale structures are no longer the norm, but require greater creativity and sophistication as well as agility in proposing and executing solutions that add value to the transaction and the client.

TTR Data: In which sectors might international investors find the biggest opportunities in Spain in the next months? Why?

Alongside the energy sector, which has continued to grow over the last two years and still has some way to go, the logistics and transport, infrastructure, entertainment, new technologies and social and healthcare sectors are now standing out. For a variety of lifestyle and cultural reasons and, in some cases, with a clear intention to reinvent themselves and adapt to a more sustainable environment. On the other hand, more capital-intensive sectors with a greater dependence on financing, as is clearly the case with real estate and construction, will be on hold for a while longer until, at least, interest rates stabilise and cost margins readjust.

TTR Data: Continuing with the Private Equity and Venture Capital segment, we see that, after the boom of 2021, the emergence of unicorns is slowing down, and some are disappearing. What is your evaluation for this industry in Spain in 2024? What can we foresee for the next months?

It is not so much that the number of unicorns in the startup ecosystem is declining, quite the contrary, Venture Capital investment is going to be a major player in the coming years and “unicorns exist” but it will probably take longer for them to reach the USD 100M mark to qualify as such. What happened in 2021 was precisely the boom of a market peaking with inflated valuations and rounds of investment in a timeframe that has been shown to be poorly matched with sustainable company growth. The element of differential risk taken by Venture Capitalists (versus Private Equity investment) has shifted towards a more conservative but more defensible and resilient trend in the medium term. Venture Capital will continue to differ from Private Equity in terms of investment targets and stage of economic maturity, but has incorporated Private Equity’s own criteria in terms of valuation, returns and projections of the companies invested in. Gone are the days when we attended one or two rounds of investment per year in a start-up. Now it is required that there is not only an idea but also a realistic and sustainable “plan” that allows the company to grow in a more solvent way. It seems that some of the “Venture” is being lost in favour of “Equity”, which will lead us to more spaced rounds but with more investors and higher tickets.

TTR Data: What will FIRM’s main challenges be in Spain during 2024?

The firm’s main challenge in Spain continues to be its consolidation in the M&A mid-market, becoming one of the benchmark firms in this market. This is something we are already achieving. In addition to this, we also firmly intend to position ourselves as one of the leading firms in Litigation and Arbitration – two areas that are essential for the Firm at an international level and which, far from being conflicting, are a clear demonstration that “opposites attract” and come together in a Firm where trust, added and differential value and client service are our main drivers of growth.

Rocío es socia de la práctica de Corporate, M&A y Private Equity de Squire Patton Boggs España, y la socia más joven de la oficina de Madrid. Asesora en todos los ámbitos del derecho mercantil y societario, con especial énfasis en fusiones y adquisiciones nacionales y transfronterizas, y acumula una amplia experiencia a través de su participación en un elevado número de operaciones, asesorando a grandes grupos industriales y entidades de capital riesgo y a sus empresas participadas en el contexto de operaciones de adquisición y venta, LBOs y MBOs. Su experiencia también incluye el asesoramiento en complejas reorganizaciones y reestructuraciones empresariales, joint ventures y transacciones de special situations y en distressed. También dedica parte de su práctica a trabajar en financiación de venture capital y gobierno corporativo. Es la abogada de referencia en España para clientes como Globant, reconocida empresa internacional del sector TMT, o Groupe Colisée, grupo líder mundial en el sector sociosanitario, para quien Rocío lideró la expansión del grupo en España, Portugal y ahora en Italia.

TTR Data: ¿Cómo ha manejado la firma la coyuntura actual en términos de asesoramiento en este mercado y qué oportunidades ha encontrado en España en los últimos meses?

El mercado del M&A, tanto en España como a nivel internacional, se alinea de forma matemática con la coyuntura económica de cada momento. En el último trimestre del 2022 y los tres primeros de 2023 se produjo una caída de las operaciones y un incremento de la complejidad de las existentes derivados de la situación económica a nivel macro en términos de falta de certidumbre en las valoraciones y retornos. Lejos de asistir a un aluvión de empresas concursadas y operaciones en distress, como podía vaticinarse, el mercado del M&A se ha mostrado sorprendentemente resiliente y ya desde el último trimestre del 2022 el número y el volumen de operaciones ha vuelto a una senda de crecimiento que nada tendrá que envidiar al boom del 2021 aunque con parámetros económicos distintos. Las reglas del mercado han cambiado y los operadores han recalculado los riesgos incorporando nuevos criterios de selección y valoración de oportunidades.

El éxito en el mercado del M&A radica al final en la adaptación al escenario económico y en la aceptación de su propia ciclicidad. El M&A en España es extremadamente dinámico, en especial el mid-market que ha arrancado con un número de operaciones muy elevado en 2023 y que es menos sensible al entorno macro que el high-cap por el volumen de las operaciones, el menor apalancamiento y el margen más amplio para los retornos y los períodos de inversión. El 2024, al menos hasta el tercer trimestre, parece que va a estar protagonizado por las operaciones en el mid-market y que habrá que esperar algo más para empezar a sentir movimiento en el ámbito de las high-caps.

TTR Data:¿Cuáles son los drivers más relevantes para consolidar el mercado de M&A en España en 2024?

El M&A es un mercado ya consolidado y maduro en España por lo que el principal driver ahora es, como hemos comentado, su adaptación a la ciclicidad de la economía. Lo anterior vale tanto para los operadores en el mercado y para las Firmas de abogados que los acompañamos. El 2023 fue una buena muestra de ello. Los operadores adoptaron nuevos parámetros de inversión que incorporan esta experiencia y que ha impactado, fundamentalmente, en las expectativas de retornos y en proyecciones más conservadoras y menos inflacionadas que en el período anterior. Las Firmas, por nuestra parte, nos hemos adaptado a un entorno de operaciones más cambiantes, con estructuras de precio y valoración más complejas y donde la norma ya no son las estructuras de adquisición y venta plain vanilla sino que requieren mayor creatividad y sofisticación así como agilidad en la propuesta y ejecución de soluciones que aporten valor a la transacción y al cliente.

TTR Data: ¿Cuáles serían los sectores que podrían ofrecer las mayores oportunidades en España a los inversores internacionales en los próximos meses y por qué?

Junto al sector de la energía que ha mantenido su estela de crecimiento en los últimos dos años y al que aún le queda recorrido, destacan ahora los sectores de logística y transportes, infraestructuras, entretenimiento, nuevas tecnologías y sociosanitario. Por razones diversas, de estilo de vida y culturales y, en algunos casos, con una clara intención de reinventarse y adaptarse a un entorno más sostenible. En cambio, sectores más intensivos en capital y con mayor dependencia de la financiación, como es el caso claro del Real Estate y la construcción, se encontrarán un tiempo más en la reserva hasta que, al menos, se alcance la estabilización de los tipos de interés y se reajusten los márgenes de costes.

TTR Data: Continuando con el segmento de Private Equity y Venture Capital vemos que, después del ‘boom’ de 2021, el surgimiento de unicornios está disminuyendo y algunos están desapareciendo. ¿Cuál es la evaluación de estas industrias en 2024 y qué podemos esperar para los próximos meses?

No es tanto que esté disminuyendo el número de unicornios en el ecosistema de las Startups, muy al contrario, la inversión en Venture Capital va a ser una gran protagonista de los próximos años y “los unicornios existen” pero probablemente tarden más tiempo en alcanzar la cifra de los 100M USD para ser calificados como tal. Lo que sucedió en 2021 fue precisamente el boom de un mercado que alcanzaba la cúspide con valoraciones inflacionadas y rondas de inversión en un espacio temporal que se ha mostrado se compadecía mal con un crecimiento sostenible de la empresa. El elemento del riesgo diferencial asumido por los Venture Capitalist (frente a la inversión del Private Equity) ha virado hacia una tendencia más conservadora pero más defendible y resiliente en el medio plazo. El Venture Capital seguirá diferenciándose del Private Equity en cuanto a los targets de inversión y su estado de madurez económico, pero ha incorporado criterios propios del Private Equity en cuanto a los elementos de valoración, retorno y proyecciones de las empresas invertidas. Ya han quedado atrás los tiempos en los que asistíamos a una o dos rondas de inversión por año en una Startup. Ahora se exige que no solo haya una idea sino también un “plan” realista y sostenible que permita a la empresa un crecimiento más solvente. Pareciera que se pierde algo de “Venture” en pos del “Equity” lo que nos llevará a rondas más espaciadas, pero con concurrencia de más inversores y tickets más altos.

TTR Data: ¿Cuáles serán los principales retos de la firma en España durante 2024?

El principal reto de la firma en España sigue siendo su consolidación en el mercado del M&A mid-market, y convertirnos en una de las Firmas de referencia en este mercado. Algo que ya estamos logrando. A esto, se une también la firme intención de posicionarnos como una de las principales Firmas en materia de Litigación y Arbitraje – dos áreas que son fundamentales para la Firma a nivel internacional y que, lejos de lo contradictorio de su maridaje, son una muestra clara de que los “polos opuestos se atraen” y se unen en una Firma donde la confianza, el valor añadido y diferencial y el servicio al cliente constituyen nuestros principales motores de crecimiento.