Informe mensual sobre el mercado transaccional de México

Capital movilizado en el mercado M&A aumenta 124,84%

• Hasta agosto se han registrado 189 transacciones en el país

• 77 operaciones registradas en el año alcanzan un importe de USD 11.797m

• Sector Financiero y de Seguros e Inmobiliario, los más destacados de 2017, con 28 operaciones cada uno.

El escenario transaccional

El mercado de M&A en México ha contabilizado en agosto un total de 29 operaciones, de las cuales 15 suman un importe no confidencial de USD 3.872m, de acuerdo con el informe mensual de Transactional Track Record. Estos datos reflejan un aumento del 16% en el número de operaciones y un crecimiento del 124,84% en el importe de las mismas respecto a agosto de 2016. Por su parte, a lo largo del año se han producido un total de 189 transacciones, de las cuales 77 registran un importe conjunto de USD 11.797m, lo que implica un descenso del 2,07% en el número de operaciones y una disminución del 11,21% en el importe de las mismas, respecto a agosto de 2016.

De las operaciones contabilizadas en el transcurso del año, 56 son pequeñas transacciones (importes inferiores a USD 100m), 15 transacciones medianas (entre USD 100m y USD 500m) y 6 son grandes transacciones (superior a USD 500m). En términos sectoriales, el Financiero y de Seguros y el sector Inmobiliario, son los que más transacciones han contabilizado a lo largo de 2017.

- Financiero y de Seguros, 28 operaciones;

- Sector Inmobiliario, 28 operaciones;

- Industria Alimentaria, con 16 registros; e

- Internet, con 15 negocios.

Ámbito cross-border

Por lo que respecta al mercado cross-border, en 2017 las empresas mexicanas han apostado por invertir principalmente en:

- Estados Unidos con 14 transacciones

- Colombia con 6 transacciones

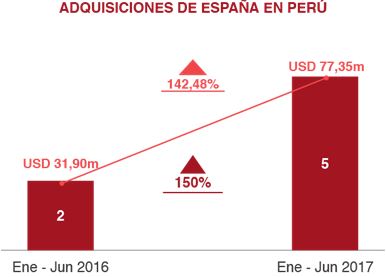

Y por importe movilizado en este segmento, se destaca Estados Unidos, con USD 2.653m. Por otro lado, Estados Unidos, España y Reino Unido, son también los países que más han apostado por realizar adquisiciones en México.

- Estados Unidos con 23 operaciones

- España con 15

- Reino Unido con 7

Por importe destaca en este periodo España, con USD 768,36m, y Australia, con USD 737,53m.

Private equity y venture capital

Hasta el mes de agosto se han producido un total de 27 transacciones de Private Equity, de las cuales 8 suman un importe no confidencial de USD 1.963,38m. Esta actividad representa un aumento del 29% en el número de operaciones y un descenso del 33% en el capital movilizado, con respecto al mismo periodo de 2016. Por su parte, en 2017 se han contabilizado 33 operaciones de Venture Capital, de las cuales 13 suman un importe no confidencial de USD 329,22m. Estos datos representan un aumento del 65% en el número de transacciones, y un significativo ascenso del 428% en el capital movilizado en términos interanuales.

Mercado de capitales

En el mercado de capitales mexicano se han cerrado en los ocho primeros meses del año 4 salidas a Bolsa y una ampliación de capital, con importes agregados de USD 1.781,59m y USD 250,87m, respectivamente.

Transacción destacada

Para agosto de 2017, Transactional Track Record ha seleccionado como operación destacada la adquisición de Grupo Medios por parte de GINmedia Business. La operación, que ha registrado un importe de MXN 80m, ha estado asesorada por la parte legal por Creel Abogados y por GINmedia Business. Por la parte financiera, ha estado asesorada por Dila Capital.