El capital movilizado en el mercado de M&A en España crece un 40% en 2024

- La actividad en el mercado de M&A ha disminuido un 5% interanual

- Hasta agosto se ha registrado una disminución del 5% en los deals de Private Equity

- Las transacciones de Venture Capital han registrado un descenso del 15%

- El sector Inmobiliario es el más activo del mercado transaccional, con 372 deals en 2024

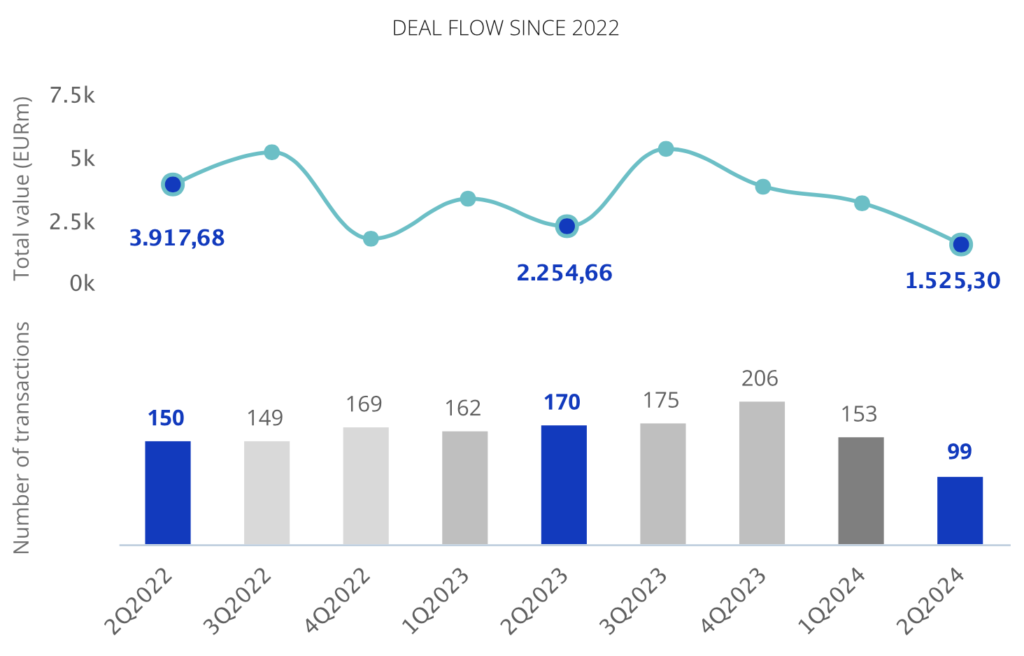

El mercado transaccional español ha registrado hasta el mes de agosto un total de 1.986 deals con un importe agregado de EUR 69.700 millones, según el informe mensual de TTR Data.

Estas cifras suponen un descenso del 5% en el número de transacciones, así como un aumento de aproximadamente el 40% en el capital movilizado, con respecto al mismo periodo de 2023.

En cuanto a agosto, se ha registrado en el mes un total de 100 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de aproximadamente EUR 7.182m

En términos sectoriales, el sector Inmobiliario ha sido el más activo del año, con un total de 372 transacciones, seguido por el sector de Internet, Software y Servicios IT, con 190.

Ámbito Cross-Border

Por lo que respecta al mercado Cross-Border, hasta agosto de 2024 las empresas españolas han elegido como principales destinos de inversión a Estados Unidos y Portugal, con 40 y 39 transacciones, respectivamente.

Por otro lado, Estados Unidos y Reino Unido, con 114 y 99 transacciones, respectivamente, son los países que mayor número de inversiones han realizado en España. Por importe destaca Estados Unidos, con EUR 9.849m.

Private Equity, Venture Capital y Asset Acquisitions

Hasta el mes de agosto se han contabilizado un total de 248 transacciones de Private Equity por

EUR 22.713m, lo cual supone un descenso de aproximadamente el 5% en el número de transacciones, y un alza de aproximadamente el 116% en el importe de las mismas, respecto al mismo periodo del año anterior.

Por su parte, en el mercado de Venture Capital se han llevado a cabo 382 transacciones con un importe agregado de EUR 1.938m, lo que implica un descenso de aproximadamente un 15% en el número de transacciones y un descenso del 9% en el importe de las mismas, en términos interanuales.

En el segmento de Asset Acquisitions se han registrado 544 transacciones por un importe de

EUR 9.799m, lo cual representa un descenso de aproximadamente un 7% en el número de transacciones, y un aumento de aproximadamente un 47% en el importe de éstas, en términos interanuales.

Transacción del mes

En agosto de 2024, TTR Data ha seleccionado como transacción destacada la adquisición por parte de

Indotek Group, empresa húngara dedicada a gestionar activos financieros, de un centro comercial en León a Blackstone, por aproximadamente EUR 45m.

La transacción ha estado asesorada por la parte financiera por KPMG España. Por la parte legal, la transacción ha sido asesorada por Baker McKenzie España y por KPMG Abogados. Por la parte de Inmobiliaria, el deal ha sido asesorado por Cushman & Wakefield España y por JLL España.

Ranking de asesores financieros y jurídicos

El informe publica los rankings de asesoramiento financiero y jurídico de 2024 en M&A, Private Equity, Venture Capital y Mercado de Capitales, donde se informa de la actividad de las firmas destacadas por número de transacciones y por importe.

El ranking TTR Data de asesores legales, por número de transacciones, lo lidera en el transcurso de 2024 Cuatrecasas España, con 119 deals, seguido de Garrigues España, con 81 transacciones. Por importe, lideran en el transcurso del año Uría Menéndez España y Garrigues, con EUR 25.122m y EUR 24.492m, respectivamente.

En cuanto al ranking de asesores financieros, lideran por número de transacciones Banco Santander y Norgestión, con 13 deals cada uno, mientras que por importe lidera J.P. Morgan Chase International Holdings, con EUR 17.459m.

Entrevista de TTR Data com Clifford Chance

TTR Data ha entrevistado en exclusiva a Samuel Rosas, Counsel de M&A de Clifford Chance, con el objetivo de conocer la evaluación del mercado transaccional en el primer semestre de 2024 y las perspectivas para el corto y mediano plazo en este segmento: “En este contexto, aunque el mercado pueda seguir siendo cauto, esperamos que durante este segundo semestre de 2024 y puede que con mayor intensidad en el primer semestre de 2025, se pongan en marcha más procesos de M&A con involucración de fondos de Private Equity. Sectores como el tecnológico, las telecomunicaciones, la educación, la sanidad y la energía, sin desatender algunas operaciones en el sector de consumo, podrían acaparar la actividad de estos inversores en los próximos meses”.

Para leer la entrevista completa, clica aquí.