Mercado M&A chileno registra descenso del 37% en el primer semestre de 2024

- En 2024, se han registrado en el país 138 transacciones por USD 3.784m

- El sector de Industria Específica de Software, el más destacado de 2024, con 20 deals

- Transacciones de Asset Acquisitions aumentan un 13% en el transcurso del año

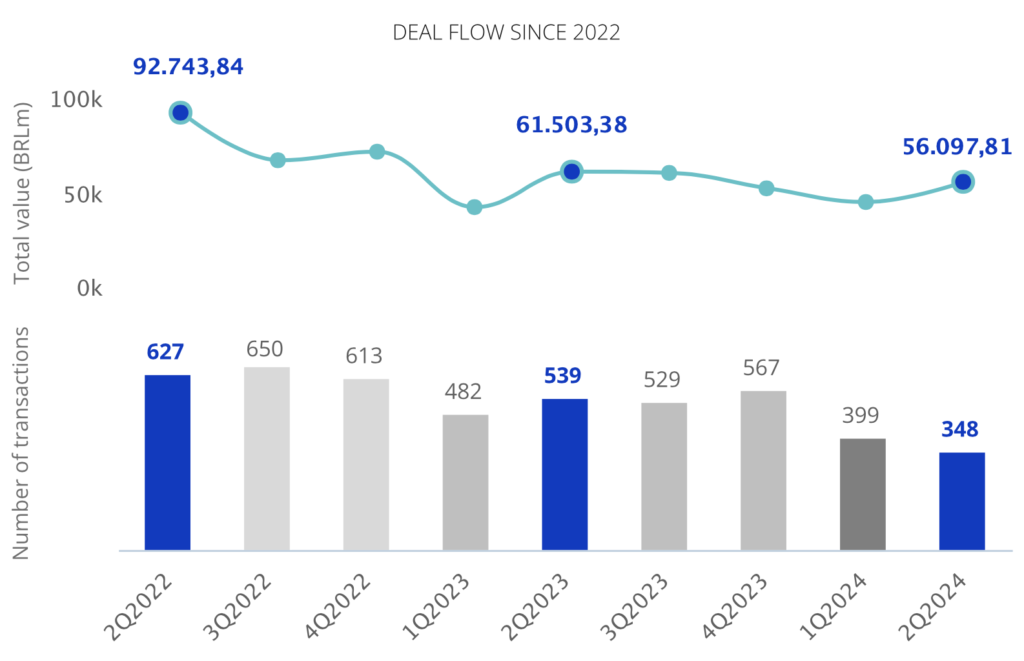

El mercado transaccional chileno ha registrado en el primer semestre de 2024 un total de 138 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de USD 3.784m, según el informe trimestral de TTR Data. Estas cifras suponen un descenso del 37% en el número de transacciones y una disminución del 61% en su importe, con respecto al mismo periodo de 2023.

En términos sectoriales, el de Industria Específica de Software es el más activo del año, con un total 20 transacciones, aunque con un descenso del 17% en su actividad, con respecto al mismo periodo del año pasado.

Ámbito Cross-Border

En lo que respecta al mercado cross-border, en lo que va de año, las empresas chilenas han apostado principalmente por invertir en Colombia, con 9 transacciones, seguido de Perú y Estados Unidos, con 6 deals en cada país.

Por otro lado, Estados Unidos es el país que más ha apostado por realizar adquisiciones en Chile, con 16 transacciones.

Private Equity

En el primer semestre de 2024, se han contabilizado un total de 8 transacciones de Private Equity, con valor confidencial, lo cual supone un descenso del 20% en el número de transacciones, con respecto al mismo periodo del año anterior.

Venture Capital

En el primer semestre de 2024, se han contabilizado un total de 47 transacciones de Venture Capital, de las cuales 38 tiene un importe no confidencial agregado de USD 787m. Esto supone un descenso del 45% en el número de deals y una disminución del 40% en su importe, en términos interanuales.

Asset Acquisitions

En el mercado de adquisición de activos, se han cerrado en el primer semestre de 2024 un total de 17 transacciones, de las cuales 9 tienen un importe no confidencial agregado de USD 1.062m, lo cual implica un aumento del 13% en el número de transacciones y un crecimiento del 276% en su importe, con respecto al mismo periodo de 2023.

Transacción Destacada

Para el segundo trimestre de 2024, TTR Data ha seleccionado como transacción destacada del trimestre la relacionada con Eduardo Elberg y las hermanas Luksic que, mediante Inversiones SMLP Chile, Petra e Inversiones Antares, han adquirido un 35% adicional en Grupo Patio a los hermanos Jalaff por aproximadamente USD 132m.

La transacción ha contado con el asesoramiento jurídico de Bofill Mir Abogados; Mackenna, Irarrázaval, Cuchacovich & Paz; Philippi Prietocarrizosa Ferrero DU & Uría Chile; JDF Abogados; Claro & Cía.; Carey; y MBC Abogados. Por la parte de Due Dilligence, la transacción ha sido asesorada por Bofill Mir Abogados.

Dealmakers Q&A con AON

TTR Data ha entrevistado en exclusiva a Pedro Costa, líder de M&A and Private Equity de AON en Brasil, para conocer las perspectivas del mercado de Fusiones y Adquisiciones en 2024: “Aunque se ha conseguido un poco de flexibilidad en términos de recuperación financiera, los cambios políticos y las incertidumbres siempre influyen en las decisiones de los inversionistas. Por lo general, los riesgos se perciben como oportunidades, pero al considerar la situación actual de Latinoamérica, ser precavido será clave para obtener mejores retornos. En función de la recuperación económica, dichas tasas de interés y la inflación, se puede concluir que se alcanzará una estabilidad; sin embargo, debido a los conflictos políticos y las incertidumbres que han tenido lugar recientemente, se debe tener cautela con respecto a la expectativa de recuperación de M&A”.

Para conocer toda la entrevista, ingrese aquí.

Ranking de Asesores Jurídicos y Financieros

En el primer semestre de 2024, lidera el ranking TTR Data de asesores jurídicos, por importe y número de transacciones, Carey, con 12 deals y con un importe de USD 938m.