Fusões e Aquisições movimenta BRL 101,5bi no primeiro semestre de 2024

- No primeiro semestre foram registradas 747 transações

- Aquisições estrangeiras nos setores de tecnologia e internet aumentam em 9%

- Setor de Internet, Software & IT Services é o mais ativo do ano, com 159 transações

- Empresas norte-americanas diminuem em 6% em aquisições no Brasil

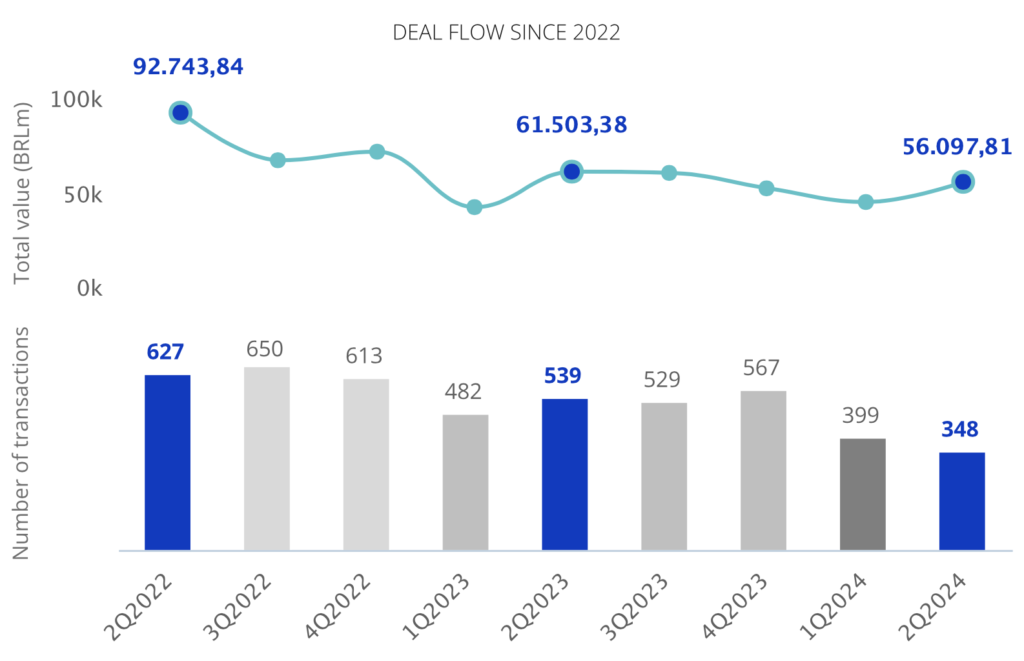

O mercado transacional brasileiro registrou um total de 747 transações e movimentou BRL 101,5bi no primeiro semstre de 2024, de acordo com o relatório mensal do TTR Data.

Esses números representam uma diminuição de 26% no número de transações em relação ao mesmo período de 2023. Do total das transações, 49% possuem os valores revelados e 76% das operações já estão concluídas.

Fonte: TTR Data.

O setor de Internet, Software & IT Services foi o mais ativo no período, com um total de 159 transações, representando uma diminuição de 12% em relação ao mesmo período de 2023. Em seguida está o setor de Real Estate e Industry-Specific Software, com 73 e 65 transações, respectivamente.

Âmbito Cross-Border

No primeiro semestre de 2024, as empresas brasileiras escolheram os Estados Unidos como seu principal destino de investimento, com 11 transações e um total de BRL 5,6bi, seguido pelo México e Colômbia, com seis operações cada.

Os Estados Unidos e Reino Unido, com 77 e 18 transações, respectivamente, são os países que mais investiram no Brasil.

As empresas norte-americanas que adquirem empresas brasileiras registraram uma queda de 6% em comparação com o mesmo período do ano passado. Já as aquisições estrangeiras nos setores de Tecnologia e Internet cresceram em 9%.

Em relação aos fundos estrangeiros de Private Equity e Venture Capital que investem em empresas brasileiras, houve uma diminuição de 19% no primeiro semestre.

Private Equity, Venture Capital e Asset Acquisitions

Em Private Equity, foram contabilizadas 49 transações e um total de BRL 5,7bi no período, registrando uma queda de 10% no número de operações, em comparação com o mesmo período de 2023.

No âmbito do Venture Capital, foram realizadas 211 rodadas de investimento, movimentando um capital de BRL 5,7bi, o que resulta uma queda de 33% no número de transações.

No segmento de Asset Acquisitions, foram registradas 115 transações e um total de BRL 18,9bi no primeiro semestre, representando um aumento de 76% no capital mobilizado, em relação ao mesmo período do ano passado.

Transação do trimestre

A transação destacada pelo TTR Data no segundo trimeste de 2024, foi a conclusão da aquisição pela EIG Global Energy Partners da Ocyan. O valor da transação é de USD 390m.

A operação contou com a assessoria jurídica em lei brasileira dos escritórios Mattos Filho; Lacaz Martins, Pereira Neto, Gurevich & Schoueri Advogados; e VMB Jurídica. Do lado financeiro, contou com a asessoria da Lakeshore Partners e da EY Brasil.

Entrevista com Lobo de Rizzo

Rodrigo Teixeira, sócio do Lobo de Rizzo e especializa em Direito Societário, Imobiliário e Mercado de Capitais, conversou com o TTR para esta edição e analisou os drivers mais relevantes para continuar a consolidar o mercado brasileiro na América Latina no curto e médio prazo: “O Brasil tem diversos fatores de atração para investidores, tais como mercado consumidor grande, dimensão continental, matriz energética mais limpa e moderno sistema bancário. Para consolidar sua posição de liderança, entendo que os principais drivers são a criação de um sistema tributário mais claro e eficiente, a adoção de políticas fiscais mais responsáveis e o reforço da segurança jurídica das decisões.”

Para entrevista completa, clique aqui

Ranking de assessores financeiros e jurídicos

O relatório publica os rankings de assessoria financeira e jurídica do primeiro semestre de 2024 em M&A, Private Equity, Venture Capital e Mercados de Capitais, onde a atividade dos assessores é refletida pelo número de transações e pelo valor total.

Quanto ao ranking de assessores financeiros, por número de transações lidera em 2024 o BTG Pactual com 24 operações. Em valor lidera Banco Itaú BBA, contabilizando um total de BRL 28,8bi.

No que se refere ao ranking de assessores jurídicos, por número de transações em 2024 lidera o escritório Bronstein Zilberberg Chueiri & Potenza Advogados, com 32 operações. Em valor, lidera o Machado, Meyer, Sendacz e Opice Advogados contabilizando um total de BRL 28,8bi.