Mercado M&A de América Latina registra un descenso del 24% hasta julio de 2024

- Hasta julio, se han registrado 1.497 transacciones y un importe de USD 39.226m

- Importe de transacciones de Private Equity aumenta un 27% en 2024

- Transacciones de Venture Capital disminuyen un 37% en el transcurso de 2024

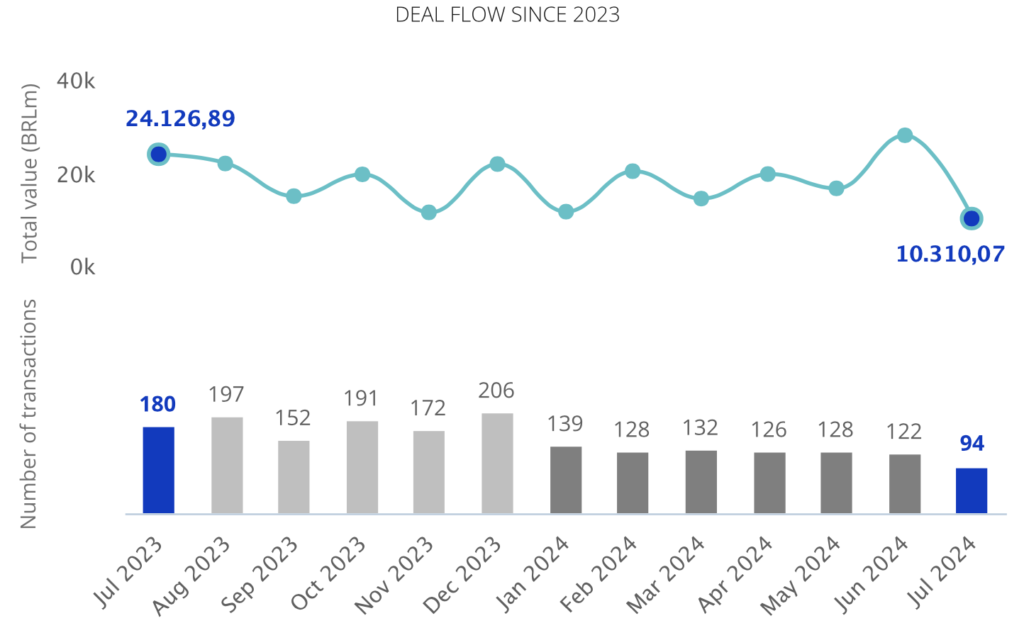

El mercado transaccional de América Latina ha registrado hasta julio un total de 1.497 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de USD 39.226m, según el más reciente informe de TTR Data y Datasite.

Estas cifras implican un descenso del 24% en el número de transacciones y del 18% en su importe, con respecto a julio de 2023.

En cuanto a julio, se ha registrado en el mes un total de 176 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de USD 2.806m.

Ranking de Transacciones por Países

Según datos registrados hasta el mes de julio, por número de transacciones, Brasil lidera el ranking de países más activos de la región con 869 transacciones (un descenso del 28%) y con un descenso del 8% en el capital movilizado (USD 23.735m). Le sigue en el listado México con 199 transacciones (un descenso del 13%) y un decrecimiento del 28% de su importe (USD 7.934m), con respecto a julio de 2023.

Por su parte, Chile desciende en el ranking, con 180 transacciones (una disminución del 29%) y con un descenso del 51% en el capital movilizado (USD 5.345m). Colombia, por su parte, desciende una posición en el ranking, con 150 deals (un descenso del 6%) y una disminución del 8% en el capital movilizado (USD 2.680m), en términos interanuales.

Entretanto, Argentina sube un lugar en el ranking y es el único país con resultados positivos en el capital movilizado en el mercado transaccional, con un aumento del 70% en su capital movilizado (USD 3.053m). No obstante, presenta 107 transacciones (disminuye un 17% a nivel interanual).

En último lugar, Perú aumenta su actividad y registra 88 transacciones (un aumento del 6%), lo que hace al país como el único con resultados positivos en el número de transacciones. No obstante, registra un descenso del 67% en su capital movilizado (USD 1.503m).

Ámbito Cross-Border

En el ámbito cross-border, se destaca en julio el apetito inversor de las compañías latinoamericanas en el exterior, especialmente en Europa y Norteamérica, donde se han llevado a cabo 43 y 38 transacciones, respectivamente. Por su parte, las compañías que más han realizado transacciones estratégicas en América Latina también proceden de Norteamérica y Europa, con 245 y 160 deals, respectivamente.

Private Equity, Venture Capital y Asset Acquisitions

En julio de 2024, se han contabilizado un total de 111 transacciones de Private Equity por

USD 3.687m, lo cual supone una tendencia a la baja en el número de transacciones (-1%) y un aumento del 27% en su capital movilizado, con respecto al mismo periodo del año anterior.

Por su parte, el segmento de Venture Capital ha contabilizado hasta julio un total de 372 transacciones con un importe agregado de USD 2.564m, lo que implica una variación negativa del 37% en el número de transacciones y un descenso del 23% en su importe, en términos interanuales.

En el segmento de Asset Acquisitions, hasta julio se han registrado 260 transacciones, por un valor de USD 7.315m, lo cual representa un descenso del 5% en el número de transacciones y un alza del 49% en su importe, con respecto al mismo periodo de 2023.

Transacción Destacada

Para julio de 2024, TTR Data ha seleccionado como transacción destacada la relacionada con

Klabin, empresa brasileña productora de papel, que ha adquirido el 100% de Arauco Florestal Arapoti y Arauco Forest Brasil e, indirectamente, el 49% del capital social de Florestal Vale do Corisco y el 100% de Empreendimentos Florestais Santa Cruz a las empresas chilenas Arauco e Inversiones Arauco Internacional.

La transacción, valorada en USD 1.168m, ha contado con el asesoramiento jurídico de Barbosa Müssnich Aragão (BMA Advogados) y Veirano Advogados.

Adicionalmente, también han participado como asesores financieros Banco Itaú BBA y, en Due Dilligence, Barbosa Müssnich Aragão (BMA Advogados).