Informe mensual sobre el mercado transaccional español – Mayo 2024

Posted on

El capital movilizado en el mercado de M&A en España crece un 51% en 2024

La actividad en el mercado de M&A ha disminuido un 4% interanual

Hasta mayo se ha registrado un alza del 3% en las transacciones de Private Equity

Las transacciones de Venture Capital han registrado un descenso del 6%

El sector Inmobiliario es el más activo del mercado transaccional, con 205 deals en 2024

El mercado transaccional español ha registrado hasta el mes de mayo un total de 1.225 deals con un importe agregado de EUR 44.615 millones, según el informe mensual de TTR Data.

Estas cifras suponen un descenso del 4% en el número de transacciones, así como un aumento de aproximadamente el 51% en el capital movilizado, con respecto al mismo periodo de 2023.

En cuanto a mayo, se ha registrado en el mes un total de 211 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de EUR 16.984m

En términos sectoriales, el sector Inmobiliario ha sido el más activo del año, con un total de 205 transacciones, seguido por el sector de Internet, Software y Servicios IT, con 132.

Ámbito Cross-Border

Por lo que respecta al mercado Cross-Border, hasta mayo de 2024 las empresas españolas han elegido como principales destinos de inversión a Portugal y Estados Unidos, con 28 y 23 transacciones, respectivamente.

Por otro lado, Estados Unidos y Francia, con 73 y 56 transacciones, respectivamente, son los países que mayor número de inversiones han realizado en España. Por importe destaca Estados Unidos, con EUR 7.460m.

Private Equity, Venture Capital y Asset Acquisitions

Hasta el mes de mayo se han contabilizado un total de 147 transacciones de Private Equity por EUR 12.981m, lo cual supone un aumento de aproximadamente el 3% en el número de transacciones, y un alza de aproximadamente el 101% en el importe de las mismas, respecto al mismo periodo del año anterior.

Por su parte, en el mercado de Venture Capital se han llevado a cabo 267 transacciones con un importe agregado de EUR 1.464m, lo que implica un descenso de aproximadamente un 6% en el número de transacciones y un alza de aproximadamente un 13% en el importe de las mismas, en términos interanuales.

En el segmento de Asset Acquisitions se han registrado 309 transacciones por un importe de EUR 5.661m, lo cual representa un descenso de aproximadamente un 18% en el número de transacciones, y un aumento de aproximadamente un 70% en el importe de éstas, en términos interanuales.

La transacción, valorada en aproximadamente EUR 5.000m, ha estado asesorada por la parte financiera por Deutsche Bank, Evercore Partners, ING Bank, Morgan Stanley, Numis Securities, PwC España, Robey Warshaw, UBS Global, Unicredit Bank Germany.

Por la parte legal, la transacción ha sido asesorada por Garrigues España, Gómez-Acebo & Pombo España, PwC Tax & Legal España, Slaughter And May UK y Travers Smith. Por la parte de Due Diligence, el deal ha sido asesorado por PwC España. Y por la parte de Relaciones Públicas, la transacción ha sido asesorada por LLYC.

Ranking de asesores financieros y jurídicos

El informe publica los rankings de asesoramiento financiero y jurídico de 2024 en M&A, Private Equity, Venture Capital y Mercado de Capitales, donde se informa de la actividad de las firmas destacadas por número de transacciones y por importe.

El ranking TTR Data de asesores legales, por número de transacciones, lo lidera en el transcurso de 2024 Cuatrecasas España, con 77 deals, seguido de Garrigues España, con 46 transacciones. Por importe, lideran en el transcurso del año Garrigues y Uría Menéndez España, con EUR 20.429m y EUR 19.266m, respectivamente.

En cuanto al ranking de asesores financieros, lidera por número de transacciones Norgestión, con 8 deals, mientras que por importe lidera Mediobanca, con EUR 12.280m.

Relatório mensal sobre o mercado transacional portugues – Maio 2024

Posted on

Fusões e Aquisições movimentam EUR 4,3bi em 2024

Número de transações diminui em 24% em comparação a 2023

Setor de Real Estate foi o mais ativo no período, com 36 transações

Capital mobilizado regista aumento de 0,5%

Entre janeiro e maio de 2024, o mercado transacional português viu a concretização de 199 operações, totalizando EUR 4,3bi. Destas, 37% revelaram seus valores, conforme aponta o mais recente relatório do TTR Data.

Estes números representam uma queda de 24% no número de transações em comparação com o mesmo período de 2023, no entanto, houve um aumento de 0,5% no capital mobilizado.

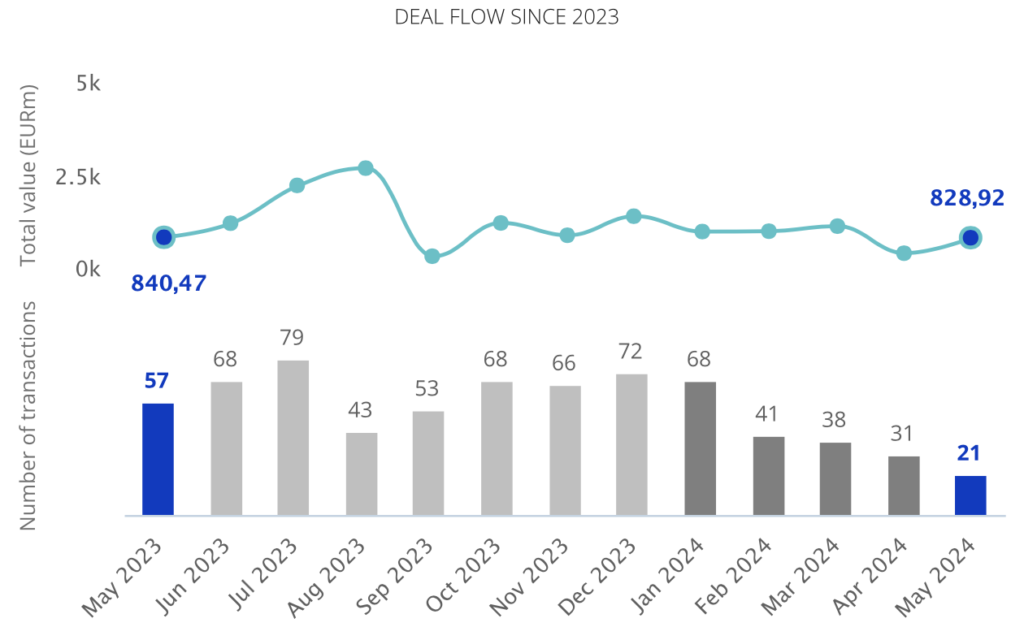

Em maio, foram registadas 21 fusões e aquisições, entre anunciadas e encerradas, e um valor total de EUR 828,92m.

Operações do mercado transacional de maio de 2023 a maio de 2024 Fonte: TTR Data.

Em termos setoriais, o setor de Real Estate foi o mais ativo em 2024, com 36 transações, seguido pelo setor de Internet, Software & IT Services com 19 operações, o qual registou uma queda de 39% comparado a 2023.

Âmbito Cross-Border

No âmbito Cross-Border, quanto à número de transações, a Espanha e França, foram os países que mais investiram em Portugal no período, contabilizando 27 e 15 transações, respectivamente.

As empresas portuguesas escolheram a Espanha e o Reino Unido como principal destino de investimento, com 13 e sete transações, respectivamente.

As aquisições estrangeiras no setor de Tecnologia e Internet aumentaram em 56% em comparação ao mesmo período de 2023.

Private Equity, Venture Capital e Asset Acquisitions

Até maio de 2024, foram contabilizadas 18 transações de Private Equity e um total de EUR 527m.

Em Venture Capital, foram realizadas 44 rodadas de investimentos e um total de EUR 215m, representando uma queda de 30% no número de transações.

No segmento de Asset Acquisitions, foram registadas 53 transações com um valor de EUR 1,7bi, representando uma queda de 8% no volume de operações.

A operação contou com a assessoria jurídica em lei portuguesa dos escritórios Morais Leitão, Galvão Teles, Soares da Silva & Associados; e VdA – Vieira de Almeida. Do lado financeiro, foi assessorada pelo BTG Pactual e em Due Diligence pela EY Portugal.

Ranking de consultores financeiros e jurídicos

O relatório publica os rankings de assessoria financeira e jurídica até maio de 2024 em M&A, Private Equity, Venture Capital e Mercados de Capitais, onde a atividade dos assessores é refletida pelo número de transações e pelo valor total.

Quanto ao ranking de assessores jurídicos, por número de transações e em valor lidera ao longo de 2024, o escritório PLMJ, com 10 transações e contabilizando um total de EUR 608,40m.

No que se refere ao ranking de assessores financeiros, por número de transações e em valor lidera em 2024 o Banco Santander com quatro operações e contabilizando EUR 329,17m.

Relatório mensal sobre o mercado transacional portugues – Abril 2024

Posted on

Fusões e Aquisições movimentam EUR 5,5bi em 2024

Transações caem 15% de janeiro a abril de 2024 em relação a 2023

Capital mobilizado regista aumento de 59% no período

Setor de Real Estate foi o mais ativo no período, com 29 transações

Entre janeiro e abril de 2024, o mercado transacional português viu a concretização de 174 operações, totalizando EUR 5,5bi. Destas, 37% revelaram seus valores, conforme aponta o mais recente relatório do TTR Data.

Estes números representam uma queda de 15% no número de transações em comparação com o mesmo período de 2023, no entanto, houve um aumento de 59% no capital mobilizado.

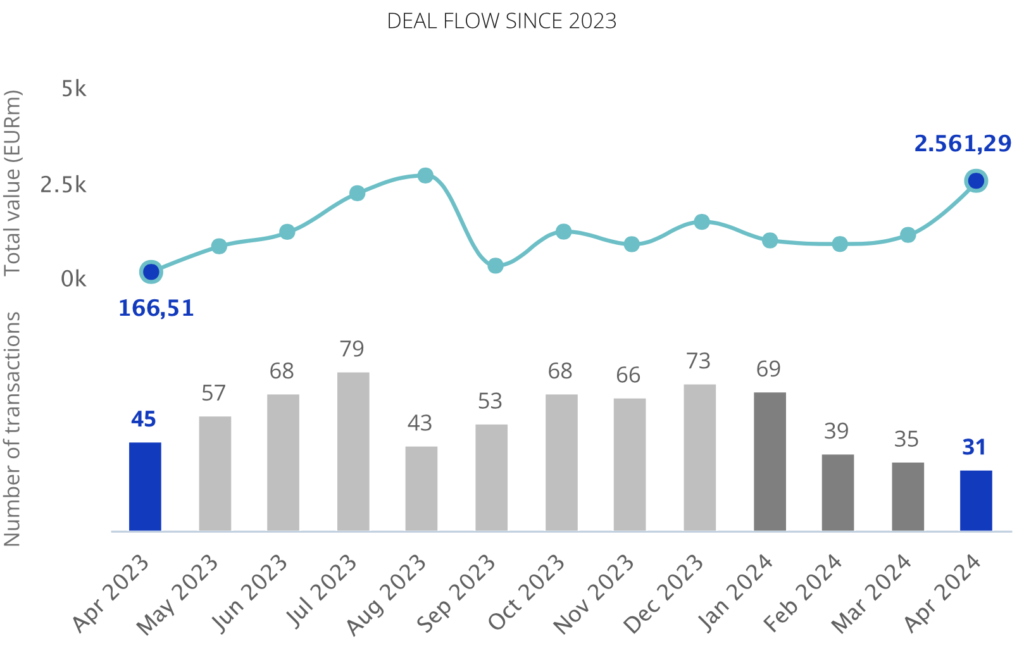

Em abril, foram registadas 31 fusões e aquisições, entre anunciadas e encerradas, e um valor total de EUR 2,5bi.

Operações do mercado transacional de abril de 2023 a abril de 2024 Fonte: TTR Data

O setor de Real Estate foi o mais ativo em 2024 Year to Date, com 29 transações, seguido pelo setor Internet, Software & IT Services com 19 operações, o qual registou uma queda de 30% comparado a 2023.

Âmbito Cross-Border

No âmbito Cross-Border, quanto à número de transações, a Espanha e França, foram os países que mais investiram em Portugal no período, contabilizando 25 e 12 transações, respectivamente.

As empresas portuguesas escolheram a Espanha e o Reino Unido como principal destino de investimento, com 13 e seis transações, respectivamente.

As aquisições estrangeiras no setor de Tecnologia e Internet aumentaram em 69% em comparação ao mesmo período de 2023.

Private Equity, Venture Capital e Asset Acquisitions

Até abril de 2024, foram contabilizadas 18 transações de Private Equity e um total de EUR 2,7 bi.

Em Venture Capital, foram realizadas 39 rodadas de investimentos e um total de EUR 153m, representando uma queda de 26% no número de transações.

No segmento de Asset Acquisitions, foram registadas 48 transações com um valor de EUR 1,1bi, representando um aumento de 177% no capital mobilizado.

A operação contou com a assessoria jurídica em lei portuguesa dos escritórios Linklaters Portugal; e DLA Piper ABBC. Do lado financeiro, foi assessorada pelo Houlihan Lokey e Deloitte España.

Ranking de consultores financeiros e jurídicos

O relatório publica os rankings de assessoria financeira e jurídica até abril de 2024 em M&A, Private Equity, Venture Capital e Mercados de Capitais, onde a atividade dos assessores é refletida pelo número de transações e pelo valor total.

Quanto ao ranking de assessores jurídicos, por número de transações e em valor lidera ao longo de 2024, o escritório PLMJ,com oito transações e contabilizando um total de EUR 2,2bi.

No que se refere ao ranking de assessores financeiros, por número de transações lidera em 2024 o Banco Santander com três operações. Em valor, o Deutsche Bank contabilizando EUR 2,2bi.

Dealmaker Q&A

Posted on

Content available in English and Spanish

TTR Data Dealmaker Q&A with Squire Patton Boggs Spain Partner Rocío García

Rocío is a partner of the Corporate, M&A and Private Equity practice of Squire Patton Boggs Spain, and the youngest partner of the Madrid office. She advises on all aspects of corporate law, with particular emphasis on domestic and cross-border mergers and acquisitions and gather a wide experience through her participation in a broad range of transactions, advising large industrial groups and private equity firms and their portfolio companies in the context of acquisition and sale transactions, LBOs and MBOs. Her expertise also includes advising on complex corporate reorganisations and restructurings, joint ventures and special situations and distressed transactions. She also devotes part of her practice to working on growth and venture capital financing and corporate governance. She is the lawyer of reference in Spain for clients such as Globant, a renowned international company in the TMT sector, or Groupe Colisée, a leading global group in the sociosanitary sector, for whom Rocío led the expansion of the group in Spain, Portugal and now in Italy.

TTR Data: How has Squire Patton Boggs handled the current situation in terms of advice and what opportunities have you found in Spain in recent months?

The M&A market, both in Spain and internationally, is mathematically aligned with the economic situation at any given time. In the last quarter of 2022 and the first three quarters of 2023, there was a decline in transactions and an increase in the complexity of existing transactions due to the macroeconomic situation in terms of lack of certainty in valuations and returns. Far from witnessing a flood of bankruptcies and distressed transactions, as might have been predicted, the M&A market has been surprisingly resilient and since the last quarter of 2022 the number and volume of transactions has returned to a growth path that will have little to envy to the boom of 2021, albeit with different economic parameters. The rules of the market have changed, and traders have recalculated the risks by incorporating new criteria for selecting and evaluating opportunities. Success in the M&A market ultimately lies in adapting to the economic scenario and in accepting its own cyclicality. M&A in Spain is extremely dynamic, especially mid-market, which has started with a very high number of transactions in 2023 and is less sensitive to the macro environment than high-cap due to the volume of transactions, the lower leverage, and the wider margin for returns and investment periods. 2024, at least until the third quarter, looks set to be dominated by mid-market operations and we will have to wait a little longer to start seeing movement in the high-cap arena.

TTR Data: What are the most relevant drivers to consolidate the M&A market in Spain for 2024?

M&A is an already consolidated and mature market in Spain, so the main driver now is, as mentioned above, its adaptation to the cyclicality of the economy. This applies both to market operators and to the law firms that support them. 2023 was a good case in point. Traders adopted new investment parameters that incorporate this experience, which has had an impact, fundamentally, on return expectations and more conservative and less inflationary projections than in the previous period. Firms, for our part, have adapted to a more changing trading environment, with more complex pricing and valuation structures and where plain vanilla acquisition and sale structures are no longer the norm, but require greater creativity and sophistication as well as agility in proposing and executing solutions that add value to the transaction and the client.

TTR Data: In which sectors might international investors find the biggest opportunities in Spain in the next months? Why?

Alongside the energy sector, which has continued to grow over the last two years and still has some way to go, the logistics and transport, infrastructure, entertainment, new technologies and social and healthcare sectors are now standing out. For a variety of lifestyle and cultural reasons and, in some cases, with a clear intention to reinvent themselves and adapt to a more sustainable environment. On the other hand, more capital-intensive sectors with a greater dependence on financing, as is clearly the case with real estate and construction, will be on hold for a while longer until, at least, interest rates stabilise and cost margins readjust.

TTR Data: Continuing with the Private Equity and Venture Capital segment, we see that, after the boom of 2021, the emergence of unicorns is slowing down, and some are disappearing. What is your evaluation for this industry in Spain in 2024? What can we foresee for the next months?

It is not so much that the number of unicorns in the startup ecosystem is declining, quite the contrary, Venture Capital investment is going to be a major player in the coming years and “unicorns exist” but it will probably take longer for them to reach the USD 100M mark to qualify as such. What happened in 2021 was precisely the boom of a market peaking with inflated valuations and rounds of investment in a timeframe that has been shown to be poorly matched with sustainable company growth. The element of differential risk taken by Venture Capitalists (versus Private Equity investment) has shifted towards a more conservative but more defensible and resilient trend in the medium term. Venture Capital will continue to differ from Private Equity in terms of investment targets and stage of economic maturity, but has incorporated Private Equity’s own criteria in terms of valuation, returns and projections of the companies invested in. Gone are the days when we attended one or two rounds of investment per year in a start-up. Now it is required that there is not only an idea but also a realistic and sustainable “plan” that allows the company to grow in a more solvent way. It seems that some of the “Venture” is being lost in favour of “Equity”, which will lead us to more spaced rounds but with more investors and higher tickets.

TTR Data: What will FIRM’s main challenges be in Spain during 2024?

The firm’s main challenge in Spain continues to be its consolidation in the M&A mid-market, becoming one of the benchmark firms in this market. This is something we are already achieving. In addition to this, we also firmly intend to position ourselves as one of the leading firms in Litigation and Arbitration – two areas that are essential for the Firm at an international level and which, far from being conflicting, are a clear demonstration that “opposites attract” and come together in a Firm where trust, added and differential value and client service are our main drivers of growth.

Rocío es socia de la práctica de Corporate, M&A y Private Equity de Squire Patton Boggs España, y la socia más joven de la oficina de Madrid. Asesora en todos los ámbitos del derecho mercantil y societario, con especial énfasis en fusiones y adquisiciones nacionales y transfronterizas, y acumula una amplia experiencia a través de su participación en un elevado número de operaciones, asesorando a grandes grupos industriales y entidades de capital riesgo y a sus empresas participadas en el contexto de operaciones de adquisición y venta, LBOs y MBOs. Su experiencia también incluye el asesoramiento en complejas reorganizaciones y reestructuraciones empresariales, joint ventures y transacciones de special situations y en distressed. También dedica parte de su práctica a trabajar en financiación de venture capital y gobierno corporativo. Es la abogada de referencia en España para clientes como Globant, reconocida empresa internacional del sector TMT, o Groupe Colisée, grupo líder mundial en el sector sociosanitario, para quien Rocío lideró la expansión del grupo en España, Portugal y ahora en Italia.

TTR Data: ¿Cómo ha manejado la firma la coyuntura actual en términos de asesoramiento en este mercado y qué oportunidades ha encontrado en España en los últimos meses?

El mercado del M&A, tanto en España como a nivel internacional, se alinea de forma matemática con la coyuntura económica de cada momento. En el último trimestre del 2022 y los tres primeros de 2023 se produjo una caída de las operaciones y un incremento de la complejidad de las existentes derivados de la situación económica a nivel macro en términos de falta de certidumbre en las valoraciones y retornos. Lejos de asistir a un aluvión de empresas concursadas y operaciones en distress, como podía vaticinarse, el mercado del M&A se ha mostrado sorprendentemente resiliente y ya desde el último trimestre del 2022 el número y el volumen de operaciones ha vuelto a una senda de crecimiento que nada tendrá que envidiar al boom del 2021 aunque con parámetros económicos distintos. Las reglas del mercado han cambiado y los operadores han recalculado los riesgos incorporando nuevos criterios de selección y valoración de oportunidades.

El éxito en el mercado del M&A radica al final en la adaptación al escenario económico y en la aceptación de su propia ciclicidad. El M&A en España es extremadamente dinámico, en especial el mid-market que ha arrancado con un número de operaciones muy elevado en 2023 y que es menos sensible al entorno macro que el high-cap por el volumen de las operaciones, el menor apalancamiento y el margen más amplio para los retornos y los períodos de inversión. El 2024, al menos hasta el tercer trimestre, parece que va a estar protagonizado por las operaciones en el mid-market y que habrá que esperar algo más para empezar a sentir movimiento en el ámbito de las high-caps.

TTR Data:¿Cuáles son los drivers más relevantes para consolidar el mercado de M&A en España en 2024?

El M&A es un mercado ya consolidado y maduro en España por lo que el principal driver ahora es, como hemos comentado, su adaptación a la ciclicidad de la economía. Lo anterior vale tanto para los operadores en el mercado y para las Firmas de abogados que los acompañamos. El 2023 fue una buena muestra de ello. Los operadores adoptaron nuevos parámetros de inversión que incorporan esta experiencia y que ha impactado, fundamentalmente, en las expectativas de retornos y en proyecciones más conservadoras y menos inflacionadas que en el período anterior. Las Firmas, por nuestra parte, nos hemos adaptado a un entorno de operaciones más cambiantes, con estructuras de precio y valoración más complejas y donde la norma ya no son las estructuras de adquisición y venta plain vanilla sino que requieren mayor creatividad y sofisticación así como agilidad en la propuesta y ejecución de soluciones que aporten valor a la transacción y al cliente.

TTR Data: ¿Cuáles serían los sectores que podrían ofrecer las mayores oportunidades en España a los inversores internacionales en los próximos meses y por qué?

Junto al sector de la energía que ha mantenido su estela de crecimiento en los últimos dos años y al que aún le queda recorrido, destacan ahora los sectores de logística y transportes, infraestructuras, entretenimiento, nuevas tecnologías y sociosanitario. Por razones diversas, de estilo de vida y culturales y, en algunos casos, con una clara intención de reinventarse y adaptarse a un entorno más sostenible. En cambio, sectores más intensivos en capital y con mayor dependencia de la financiación, como es el caso claro del Real Estate y la construcción, se encontrarán un tiempo más en la reserva hasta que, al menos, se alcance la estabilización de los tipos de interés y se reajusten los márgenes de costes.

TTR Data: Continuando con el segmento de Private Equity y Venture Capital vemos que, después del ‘boom’ de 2021, el surgimiento de unicornios está disminuyendo y algunos están desapareciendo. ¿Cuál es la evaluación de estas industrias en 2024 y qué podemos esperar para los próximos meses?

No es tanto que esté disminuyendo el número de unicornios en el ecosistema de las Startups, muy al contrario, la inversión en Venture Capital va a ser una gran protagonista de los próximos años y “los unicornios existen” pero probablemente tarden más tiempo en alcanzar la cifra de los 100M USD para ser calificados como tal. Lo que sucedió en 2021 fue precisamente el boom de un mercado que alcanzaba la cúspide con valoraciones inflacionadas y rondas de inversión en un espacio temporal que se ha mostrado se compadecía mal con un crecimiento sostenible de la empresa. El elemento del riesgo diferencial asumido por los Venture Capitalist (frente a la inversión del Private Equity) ha virado hacia una tendencia más conservadora pero más defendible y resiliente en el medio plazo. El Venture Capital seguirá diferenciándose del Private Equity en cuanto a los targets de inversión y su estado de madurez económico, pero ha incorporado criterios propios del Private Equity en cuanto a los elementos de valoración, retorno y proyecciones de las empresas invertidas. Ya han quedado atrás los tiempos en los que asistíamos a una o dos rondas de inversión por año en una Startup. Ahora se exige que no solo haya una idea sino también un “plan” realista y sostenible que permita a la empresa un crecimiento más solvente. Pareciera que se pierde algo de “Venture” en pos del “Equity” lo que nos llevará a rondas más espaciadas, pero con concurrencia de más inversores y tickets más altos.

TTR Data: ¿Cuáles serán los principales retos de la firma en España durante 2024?

El principal reto de la firma en España sigue siendo su consolidación en el mercado del M&A mid-market, y convertirnos en una de las Firmas de referencia en este mercado. Algo que ya estamos logrando. A esto, se une también la firme intención de posicionarnos como una de las principales Firmas en materia de Litigación y Arbitraje – dos áreas que son fundamentales para la Firma a nivel internacional y que, lejos de lo contradictorio de su maridaje, son una muestra clara de que los “polos opuestos se atraen” y se unen en una Firma donde la confianza, el valor añadido y diferencial y el servicio al cliente constituyen nuestros principales motores de crecimiento.

Informe trimestral sobre el mercado transaccional español – 1T 2024

Posted on

El capital movilizado en el mercado M&A en España aumenta un 26% en el primer trimestre de 2024

En 2024, se han registrado 712 transacciones de M&A por un importe de EUR 15.434m

El sector inmobiliario es el más destacado por número de transacciones, con 133 deals, pero ha experimentado un descenso del 18% con respecto al primer trimestre de 2023

Las inversiones de fondos extranjeros de Private Equity y Venture Capital en empresas españolas ha aumentado un 23% en el transcurso del año

El mercado transaccional español registra en el primer trimestre de 2024 un total de 712 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de EUR 15.434m, según el informe trimestral de TTR Data. Estas cifras suponen un descenso del 5% en el número de transacciones y un aumento del 26% en su importe, con respecto al mismo periodo de 2023.

En términos sectoriales, el Inmobiliario es el más destacado del año, con un total de 133 transacciones, aunque ha registrado un descenso del 18% con respecto al primer trimestre de 2023; seguido por el sector de Internet, Software y Servicios IT, con 88 transacciones y un descenso interanual del 5%; y el sector de Energías Renovables, que registra 47 transacciones y una diminución del 2% con respecto al primer trimestre de 2023.

Ámbito Cross-Border

Por lo que respecta al mercado Cross-Border, en el primer trimestre del año, las empresas españolas han elegido como principales destinos de sus inversiones a Portugal y Estados Unidos, con 19 y 17 transacciones en cada país, respectivamente. En términos de importe, Estados Unidos es el país en el que España ha realizado un mayor desembolso, con un importe agregado de EUR 1.880m.

Por otro lado, Estados Unidos (46), Reino Unido (31) y Francia (30) son los países que mayor número de inversiones han realizado en España en el transcurso del año. Por importe, destaca Reino Unido, con un importe agregado de EUR 2.707m.

Private Equity y Venture Capital

En los tres primeros meses de 2024, se han contabilizado un total de 84 transacciones de Private Equity, de las cuales 8 tienen un importe no confidencial agregado de EUR 5.086m. Esto supone un aumento del 10% en el número de transacciones y un aumento del 89% en su importe, con respecto al mismo periodo del año anterior.

Por su parte, en el mercado de Venture Capital se han llevado a cabo 159 transacciones, de las cuales 121 tienen un importe no confidencial agregado de EUR 983m. En este caso, ha existido una disminución con respecto al mismo periodo de 2023 del 2% en el número de transacciones y un descenso del 1% en el capital movilizado.

Asset Acquisitions

En el mercado de adquisición de activos, se han cerrado en el primer trimestre del año 187 transacciones con un importe de EUR 3.476m, lo cual implica un descenso del 18% en el número de transacciones y una disminución del 77% en su importe, con respecto al mismo periodo de 2023.

Transacción del Trimestre

Para el primer trimestre de 2024, TTR Data ha seleccionado como transacción destacada la relacionada con las empresas de telecomunicaciones Orange España y MásMóvil, las cuales han completado el acuerdo para la combinación de sus negocios en España, a través de un acuerdo de Joint Venture que da lugar a una nueva compañía con una valoración de EUR 18.600m, participada a partes iguales por los accionistas de MásMóvil y de Orange España.

La transacción ha contado con el asesoramiento jurídico de Deloitte Legal; Freshfields Bruckhaus Deringer; Garrigues; Gide Loyrette Nouel; Gómez-Acebo & Pombo; Jones Day; Latham & Watkins; Pérez-Llorca y Uría Menéndez. Por la parte financiera, el deal ha sido asesorado por Banco Santander; BNP Paribas; Evercore Partners; EY España (Ernst & Young); Goldman Sachs Bank Europe; J.P. Morgan; Lazard; PwC España y Rothschild.

En la parte de Due Diligence, la transacción ha sido asesorada por EY Abogados y PwC España. En la parte de Compañías de Seguros, el deal ha sido asesorado por Grupo Empresarial Ribé Salat. Y, por la parte de Relaciones Públicas, la transacción ha sido asesorada por Kreab Iberia.

Ranking de Asesores Legales y Financieros

El ranking TTR de asesores financieros por importe en el mercado de M&A durante el primer trimestre de 2024 lo lidera Banco Santander, con EUR 2.200m. Mientras que el ranking por número de transacciones lo lidera You Are Capital, con 5 transacciones.

En cuanto al ranking de asesores jurídicos, por importe lidera Linklaters, con EUR 3.362m, mientras que, por número de transacciones, Cuatrecasas España se sitúa en el primer puesto, con 46 deals asesorados.