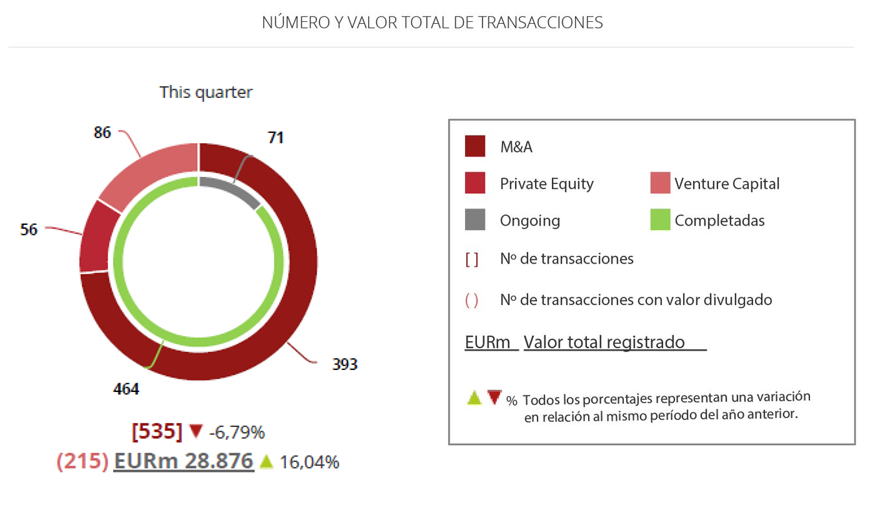

El importe de operaciones de M&A en España aumenta un 16% en el segundo trimestre

En el periodo se han contabilizado 535 fusiones y adquisiciones por EUR 28.876m

En el trimestre se han registrado 56 operaciones de Private Equity y 86 de Venture Capital

El sector inmobiliario ha sido el más activo de los tres meses, con 169 transacciones

Seville, Spain

El mercado transaccional español cierra el segundo trimestre del año con un total de 535 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de EUR 28.876m, según el informe trimestral de TTR en colaboración con Intralinks. Estas cifran suponen una disminución del 6,79% en el número de operaciones y un aumento del 16,04 en el importe de las mismas, con respecto al mismo periodo de 2017.

Por su parte, en términos anuales, durante 2018 se han contabilizado un total de 1.054 operaciones con importe agregado de EUR 45.284m.

En términos sectoriales, el Inmobiliario es el más activo del año, con un total de 323 transacciones, seguido por el Tecnológico, con 120, y el de Internet, con 74.

Ámbito Cross-Border

Por lo que respecta al mercado Cross-Border, hasta el segundo trimestre del año, las empresas españolas han elegido como principales destinos de sus inversiones a Estados Unidos y Portugal, con 18 y 16 operaciones, respectivamente. En términos de importe, Portugal es el país en el que España ha realizado un mayor desembolso, con un importe de EUR 1.568,80m.

Por otro lado, Estados Unidos (50), Reino Unido (38) y Francia (28) son los países que mayor número de inversiones han realizado en España a lo largo del año. Por importe, destaca Luxemburgo, con un importe agregado de EUR 4.722,87m.

Private Equity y Venture Capital

En los seis primeros meses de 2018 se han contabilizado un total de 103 operaciones de Private Equity, de las cuales 30 operaciones tienen un importe no confidencial agregado de EUR 11.594m. Esto supone una disminución del 16% en el número de operaciones y del 25% en el importe de las mismas con respecto al mismo periodo del año anterior.

Por su parte, en el mercado de Venture Capital se han llevado a cabo 170 transacciones, de las cuales 131 tienen un importe no confidencial agregado de EUR 868,04m. En este caso, ha existido una disminución del 19% con respecto al mismo periodo de 2017 en el número de las operaciones, así como un descenso del 12% en el importe de deals registrados.

Mercado de Capitales

En el mercado de capitales español se han cerrado en el primer semestre de 2018 nueve salidas a Bolsa y 17 ampliaciones de capital.

Transacción del Trimestre

En el segundo trimestre de 2018, TTR ha seleccionado como transacción destacada la adquisición por parte de Orient Hontai Capital de una participación mayoritaria de Grupo Imagina.

La operación, valorada en EUR 1.015m, ha estado asesorada por la parte legal por Garrigues España, RRP Advogados, RRP Advogados, Freshfields Bruckhaus Deringer España, Allen & Overy Spain, Uría Menéndez España y Torreal. Por la parte financiera, la transacción ha sido asesorada por EY España (Ernst & Young), Lazard España, Citibank España, Deutsche Bank, GBS Finanzas, y KPMG China.

Ranking de asesores financieros y jurídicos

El informe publica los rankings de asesoramiento financiero y jurídico del segundo trimestre de 2018 de M&A, Private Equity, Venture Capital y Mercado de Capitales, donde se informa de la actividad de las firmas destacadas por número de transacciones y por importe de las mismas.

En cuanto al ranking de asesores jurídicos, por importe, lidera la firma Garrigues España, con EUR 15.075,08m; seguido por Uría Menéndez España, con EUR 13.543,34m; y Linklaters Spain, con EUR 10.890,48m. Por número de operaciones, el ranking es liderado por Garrigues España, Cuatrecasas España y Uría Menéndez España, con 57, 46 y 33 transacciones, respectivamente.

TTR Entrevista – Antonio Sánchez Montero – Pinsent Masons

Antonio Sánchez-Montero, socio en Pinsent Masons España

Antonio está especializado en el asesoramiento en fusiones y adquisiciones, participando en transacciones, tanto nacionales como internacionales, para firmas de private equity y venture capital, así como para clientes industriales.

TTR – ¿Cómo describiría la actividad del mercado de M&A español en el primer semestre del año? ¿Las sensaciones son positivas?

A.S. – El patrón de actividad sigue siendo positivo en el primer semestre. Los mismos factores que impulsaron el mercado a lo largo de 2017 siguen vigentes y no parecen haber perdido tracción: en particular, la existencia de financiación bajo condiciones atractivas y la percepción de que la recuperación económica, si no su crecimiento, está consolidada. La crisis previa, unida a la propia recuperación, ha propiciado también una mejora en la posición (incluyendo una mayor internacionalización) de las propias compañías que pueden ser objeto de operaciones corporativas y por tanto incrementado tanto su atractivo como el interés inversor.

TTR – ¿Cree usted que la reciente formación de un nuevo Gobierno en nuestro país puede incidir de algún modo en el mercado de M&A en el corto y/o medio plazo? ¿Cómo?

A.S. – En principio, la formación de un nuevo gobierno garantiza una cierta estabilidad, que probablemente se mantenga hasta el final de la legislatura. En un entorno estable, el impacto en el mercado debería ser inapreciable, si bien puede tener una cierta incidencia en la adopción de determinadas medidas legislativas que podían haber quedado confirmadas en un futuro próximo (por ejemplo, el ajuste de los pagos a cuenta en el impuesto de sociedades, que podría demorarse). La “debilidad” del nuevo gobierno o, más bien, sus dificultades para adoptar nuevas medidas de calado, pueden garantizar, paradójicamente, que el entorno en el que el mercado ha venido creciendo se mantenga estable.

TTR – En el primer semestre del año han surgido numerosas informaciones acerca de firmas de private equity que se encuentran en el proceso de levantamiento de fondos. ¿De dónde suele provenir esta financiación? ¿Cree usted que la segunda mitad del año nos deparará grandes operaciones en este segmento de mercado?

“Las fuentes de financiación tradicionales siguen presentes en el mercado, pero sí se aprecia un mayor protagonismo de otros actores (family offices)”

A.S. – El interés en la industria se mantiene: representa un sector de actividad altamente profesionalizado, en el que además la crisis ha servido tanto para mejorar significativamente el proceso de análisis de las operaciones y su gestión posterior, como para promover innovación e imaginación. Las fuentes de financiación tradicionales siguen presentes en el mercado, pero sí se aprecia un mayor protagonismo de otros actores (family offices). En cualquier caso, la captación de inversores está apoyándose además en estrategias más flexibles, esquemas de co-inversión, SMAs, o esquemas de titulización de series específicas de deuda vinculada exclusivamente a una inversión, lo que de alguna forma también amplia la base de posibles inversores. Estos se ampliarán o contraerán conforme los ciclos cambien, pero al menos el espectro de posibles inversores se habrá ampliado en todo caso.

TTR – A priori, ¿qué sectores diría usted que son más susceptibles en la actualidad de beneficiarse de inversiones de firmas de private equity? ¿Cuáles considera que tienen un mayor potencial?

A.S. – Dos preguntas que deberían tener una misma respuesta y cuya formulación podría invertirse: aquellos sectores que ofrecen un mayor potencial deberían ser al mismo tiempo los que mayor atractivo actual presentaran para las firmas de capital riesgo. Si nos atenemos al número de operaciones y no a su volumen (aspecto que para responder a esta pregunta me parece secundario), apuntaría hacia la tecnología (o compañías fuertemente apalancadas en actividades en la que la tecnología es un elemento distintivo), restauración, salud e infraestructuras sanitarias o energía. Sin embargo, también creo que algunos sectores se benefician de un efecto emulación, que, obviamente, puede dificultar un adecuado retorno de la inversión. Siendo cierto que los inversores también han flexibilizado sus estrategias de creación de valor, incluso de permanencia en los activos, el ímpetu inversor en algunas industrias está elevando precios más allá de la propia tendencia al alza a la que asistimos de forma generalizada. Esta circunstancia exigirá una mayor imaginación.

TTR – En base a la experiencia que acredita usted en el segmento venture capital. ¿cómo definiría usted la posición actual del mercado español en este segmento de mercado? ¿cree que aún hay margen para que los players locales impulsen su crecimiento o considera que éste se basará en la interacción con inversores internacionales?

“Por ahora, me temo, sin un grupo de Friends & Family el emprendedor está perdido…”

A.S. – No creo que España ocupe precisamente un papel relevante en este segmento: ni en términos de proyectos/compañías ni en número y calidad de los inversores. Ello quiere decir que nuestro margen de crecimiento es muy significativo y lo será más si proliferan las iniciativas que propician el emprendimiento tanto desde el ámbito de la educación como del inversor. El grado de talento es idéntico al de otros países, pero no probablemente la educación para ser audaces: eso ralentiza tanto el atrevimiento, la valentía para aventurarse en una empresa, como el valor para confiar en el emprendedor e invertir en él. Mientras que en segmento del capital riesgo los partícipes españoles son especialmente protagonistas (más si cabe en algunos segmentos del mercado), en el ámbito del venture capital la interacción con inversores internacionales se me antoja fundamental. Por ahora, me temo, sin un grupo de Friends & Family el emprendedor está perdido…

Antonio specializes in M&A and venture/private equity work, corporate transactions, as well as in general company law matters and commercial contracts.

TTR – How would you describe the activity of the Spanish M&A market in 1H18? Is the outlook positive?

A.S. – The pattern of activity continues to be positive in the first six months. The same factors that drove the market during 2017 remain in force and do not seem to have lost traction: in particular, the existence of funding under attractive conditions and the perception that economic recovery, if not its growth, is strong. The previous crisis, together with its recovery, has also led to an improved position (including greater internationalisation) for the companies that can themselves be the target of corporate deals, thereby increasing both their attractiveness and investor interest.

TTR – Do you believe the recent formation of a new government in our country could influence the M&A market in any way in the short to medium term? How?

A.S. – In principle, the formation of a new government guarantees a certain stability that is likely to be maintained until the end of the legislature. In a stable environment, the impact on the market should be negligible, although it may have a certain impact on the implementation of certain legislations, which might have been confirmed in the near future (such as the adjustment of payments on account for corporation tax, which could be delayed). The “weakness” of the new government, or rather its difficulties in adopting new stricter measures, can, on the other hand, guarantee that the environment in which the market has been growing remains stable.

TTR – In 1H18, there were numerous reports regarding private equity firms that are in the process of raising capital. Where does that funding usually come from? Do you believe 2H18 holds large transactions in this market segment?

A.S. – Interest in the industry remains: it represents a sector of highly professionalised activity, in which the crisis has also served to significantly improve the process of analysis of operations and its subsequent management, as well as to promote innovation and imagination. Traditional funding sources are still present in the market, but there is a greater prominence of other players (such as family offices). In any case, attracting investors now relies on more flexible strategies, such as co-investment schemes or securitization schemes for specific series of debts linked exclusively to an investment. In some ways, this broadens the base for potential investors. As the cycles change, these will go on to expand or contract, but in any event, at least the range of potential investors will have grown.

TTR – Which sectors would you say are more susceptible to benefit from private equity investment at present? Which have greater potential?

A.S. – Two questions that should have the same answer and that could be reversed in order: the sectors that offer the greatest potential should also be those that are currently most attractive for venture capital firms. If we stick to the number of operations, rather than volume (an aspect that seems secondary to me in answering this question), it would point towards technology (or companies strongly engaged in technological activities), catering, health, healthcare infrastructure and energy. However, I also believe that some sectors benefit from an imitation effect, which obviously could hinder an adequate return on investment. While it is true that investors have made their strategies of creating value more flexible, the momentum of investment in some industries is raising prices even beyond the upward trend that we have generally witnessed. This will demand greater imagination.

TTR – Based on your experience in venture capital, how would you define the current position of the Spanish market in this market segment? Do you believe there is still margin for local players to drive its growth or do you consider growth will come from the interaction with international investors?

A.S. – I don’t think that Spain really plays a key role in this area – either in terms of projects and companies, or in the number and quality of investors. This means our growth margin is significant and will be even more so if the initiatives that support entrepreneurship, both from education and the investor, thrive. The level of talent is identical to other countries, but, to be bold, the level of education is probably not: this dilutes the audacity and courage to venture into a company, as well as the courage to trust in an entrepreneur and invest in them. While Spanish participants in venture capital are particularly prominent (more so than in other areas of the market), interaction with international investors seems fundamental to me. For now, I’m afraid, without a group of “friends and family” the entrepreneur is lost…

Informe Mensual España – Mayo 2018

Posted on

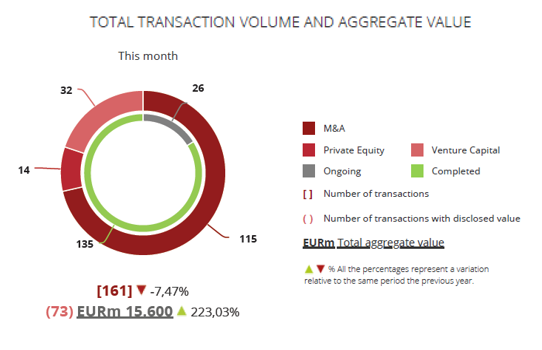

El importe de operaciones de M&A en España se incrementa en un 223% en mayo de 2018

En el mes se han contabilizado 161 transacciones valoradas en EUR 15.600m

El sector Inmobiliario es el más activo de mayo, con 53 transacciones

El periodo registra 14 operaciones de Private Equity y 32 de Venture Capital

El mercado transaccional español ha registrado en mayo un total de 161 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de EUR 15.600m, según el informe mensual de TTR en colaboración con Intralinks. Estas cifras suponen un aumento del 223,03% en el capital movilizado y una disminución del 7,47% en el número de operaciones con respecto al mismo periodo de 2017.

Por su parte, en los cinco primeros meses del año se han contabilizado un total de 828 transacciones, de las cuales 331 registran un importe conjunto de EUR 38.511m, lo que implica una disminución del 11,54% en el número de operaciones y un aumento del 21,09% en el importe de éstas, con respecto al mismo periodo del año pasado.

En términos sectoriales, el Inmobiliario ha sido el más activo del año, con un total de 258 transacciones, seguido por el de Tecnología, con 103, y el de Internet, con 56.

Ámbito Cross-Border

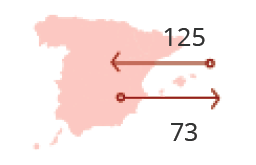

Por lo que respecta al mercado Cross-Border, en los cinco primeros meses del año las empresas españolas han elegido como principales destinos de inversión a Portugal, con 15 operaciones, a Estados Unidos, con 14 transacciones, y a Reino Unido, con 11.

Por otro lado, Estados Unidos (37), Reino Unido (29), Francia (22), y Alemania (21) son los países que mayor número de inversiones han realizado en España. Por importe destaca Luxemburgo, con EUR 3.070,20m.

Private Equity y Venture Capital

En el quinto mes de 2018 se han contabilizado un total de 14 operaciones de Private Equity por EUR 2.175m, lo cual supone un descenso del 18% en el número de operaciones y un aumento del 174% en importe de éstas, con respecto al mismo periodo del año anterior.

Por su parte, en el segmento de Venture Capital se han llevado a cabo en abril un total de 32 operaciones con un importe agregado de EUR 119,69m, lo que implica un descenso del 20% en el número de operaciones y una disminución del 64% en el importe de las mismas en términos interanuales.

Mercado de capitales

En el mercado de capitales español se han cerrado a lo largo del año seis salidas a Bolsa y 14 ampliaciones de capital.

La operación, que ha registrado un importe de EUR 3.816,31m, ha estado asesorada por la parte legal por Garrigues España, Pérez-Llorca, Carey, Estudio Beccar Varela, Brigard & Urrutia Abogados, Muñoz Tamayo & Asociados, Uría Menéndez España, y Clifford Chance España. Y por la parte financiera, han sido asesorados por Santander Global Corporate Banking España y por AZ Capital.

Por su parte, KPMG España ha prestado servicios de due diligence, Mattos Filho, Veiga Filho, Marrey Jr. e Quiroga Advogados han sido asesores en Defensa de la Competencia y, Linklaters Spain, ha prestado asesoramiento en el proceso de financiación de la adquisición.

Rankings

En el ranking TTR de asesores financieros, por número de operaciones, lidera en los cinco primeros meses de 2018 el Banco Santander con cinco operaciones. Por importe, destaca Bank of America, con un acumulado de EUR 9.145,38m. Le sigue en el listado, por importe, Millennium BCP, con EUR 9.145,38m; y por número de operaciones, CREA Inversión, con cinco operaciones

En cuanto al ranking de asesores jurídicos, por importe, lidera la firma Allen & Overy Spain, con EUR 10.308,38m; seguido por Uría Menéndez España, con EUR 9.709,70m; y Clifford Chance España, con EUR 9.018,31m. Por número de transacciones, el ranking es liderado por Cuatrecasas España, Garrigues España y Uría Menéndez España, con 35, 34 y 28 transacciones, respectivamente.

Entrevista TTR: Juan Ignacio Lopez del Alcazar, socio de EY en España

¿Cómo definiría la actividad del mercado transaccional español en lo que va de año? ¿Considera que 2018 está siendo un año positivo en términos de M&A?

Tras un excelente año 2017 en cuanto al mercado de transacciones en España, nuestro reciente estudio de Capital Confidence Barometer muestra que los corporates y sponsors mantienen su confianza en el mercado español transaccional para 2018, con el 56% de los entrevistados apostando por un crecimiento de su actividad de M&A y el 44% restante manteniendo los niveles del año anterior.

En general, se desprende una visión común de crecimiento sostenido y consolidación de la fuerte actividad registrada en 2017, y aunque los datos en lo que va de año comparados con el mismo periodo del ejercicio anterior son algo más bajos, habría que normalizar el efecto de algunos “megadeals” del año pasado.

Nuestra impresión es que 2018 va a consolidar la tendencia de un mercado sólido de M&A que ya vimos en 2017. En este sentido, EY ha asesorado en más de 30 operaciones en los cinco primeros meses del año y contamos con un pipeline muy interesante para el resto del año.

Dentro del mercado de M&A, es usted experto en el segmento de private equity, que por el momento en España registra una actividad algo menor a la de 2017, según los datos de TTR. ¿Existen factores explicativos de esta circunstancia o se trata de una situación meramente coyuntural?

Es cierto que el año 2017 ha sido un año record para el private equity (PE) en nuestro país. Se batieron los niveles históricos tanto de volumen de inversión como de desinversión y número de operaciones, con crecimientos a doble dígito. Este año el mercado sigue en plena expansión, con una gran actividad tanto en megadeals: Ufinet, Cirsa, Gas Natural… como en operaciones en el middle market, en la que el papel del private equity nacional como inversor facilitador del crecimiento se ha convertido ya en una tendencia sostenida.

En cuanto al hecho de que estos primeros meses haya habido o no menor número de operaciones con respecto al mismo periodo del año anterior, no podría concluir con una razón determinada, ya que no lo achacaría a circunstancias económicas ni de mercado, en la que la confianza y perspectivas son iguales o mejores que para el año anterior, sino más bien a una cuestión de timing. Es difícil hacer una comparativa en este tipo de actividad para periodos tan cortos de tiempo. En general, no esperamos menor actividad este año, sino más bien mantener y/o mejorar los niveles del año anterior y en este sentido, los datos del primer trimestre de ASCRI arrojan un crecimiento del 9-10% respecto al volumen invertido en el mismo periodo del año anterior.

Nuestra impresión es que la inversión del PE va a crecer en 2018 respecto del ejercicio anterior, en función de las operaciones que vemos en marcha, el apetito que existe por España y del dry-powder de los fondos nacionales y paneuropeos.

En lo que va de año EY ha asesorado en numerosas inversiones de private equity, donde habitualmente la empresa target era española. ¿Tienen estas compañías unas características generales similares para despertar el interés de firmas de private equity? ¿Qué sectores considera usted que son los más demandados por este tipo de inversores?

Las compañías que despiertan el mayor interés de los private equities reúnen una serie de características comunes: equipo directivo con sólido track record y compromiso con el proyecto, potencial de crecimiento, negocios internacionalizados, determinado tamaño en términos de facturación y EBITDA, y alta conversión del EBITDA en caja (entre otros). Estas compañías son las joyas de la corona, pero el verdadero arte de los mejores Private Equities está en encontrar compañías no obvias a las que ellos pueden aportar las mejoras que necesitan.

Los fondos, en general, son agnósticos en cuanto a sectores y en todos los sectores se pueden encontrar compañías valiosas. Si tuviéramos que mencionar algunos sectores donde estamos viendo una actividad sobresaliente, mencionaríamos el sector alimentación (tanto primario como manufacturero), ingredientes y aditivos para pharma y alimentación, energía, telecomunicaciones, negocios industriales B2B…

Aunque en menor medida, EY también ha participado este año en operaciones de desinversión por parte de firmas de private equity. En términos generales, ¿existe una duración media clara de permanencia en el accionariado de las participadas o varía mucho en función de cada caso? ¿qué factores entran en juego para tomar la decisión de llevar a cabo la desinversión?

Los fondos de PE tienen una estructura muy similar en cuanto al mandato de sus LPs para invertir, y por ello los tiempos de permanencia son bastante homogéneos en el entorno de los 4-5 años. Por supuesto con excepciones tanto hacia un lado como el otro: si la compañía crece por encima de las previsiones iniciales y/o un potencial comprador se aproxima proactivamente con intención de comprar, es previsible una desinversión anticipada. Por el contrario, en casos en que el performance de la compañía no es el esperado, o bien el private equity entiende que puede generar más valor extendiendo su permanencia, se alargará el periodo de inversión e incluso se planteará la opción de hacer un roll-over al siguiente fondo o permanecer como accionista una vez haya vendido la mayoría a otro fondo. Todo está ligado con maximizar el retorno.

Informe mensual TTR – España – Abril 2018

Posted on

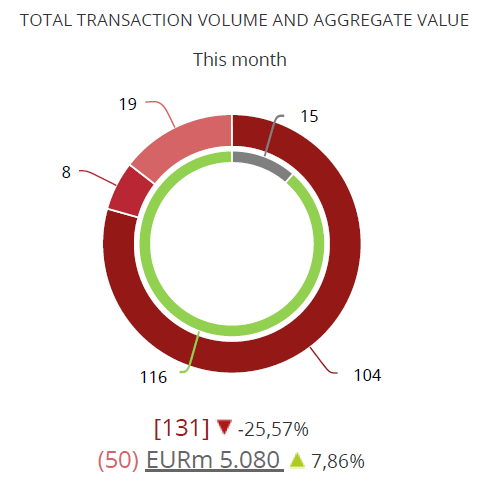

El importe de operaciones de M&A en España se incrementa en un 7,86% en abril de 2018

En el mes se han contabilizado 131 transacciones valoradas en EUR 5.080m

El sector Inmobiliario es el más activo de abril, con 44 transacciones

El periodo registra 8 operaciones de Private Equity y 19 de Venture Capital

El mercado transaccional español ha registrado en abril un total de 131 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de EUR 5.080m, según el informe mensual de TTR (Transactional Track Record) en colaboración con Intralinks. Estas cifras suponen un aumento del 7,86% en el capital movilizado y una disminución del 25,57% en el número de operaciones con respecto al mismo periodo de 2017.

Por su parte, en los cuatro primeros meses del año se han contabilizado un total de 631 transacciones, de las cuales 244 registran un importe conjunto de EUR 20.070m, lo que implica decrementos del 17,19% en el número de operaciones y del 25,60% en el importe de las mismas, con respecto al mismo periodo del año pasado.

En términos sectoriales, el Inmobiliario ha sido el más activo del año, con un total de 193 transacciones, seguido por el de Tecnología, con 85, y el de Internet, con 43.

Ámbito Cross-Border

Por lo que respecta al mercado Cross-Border, en los cuatro primeros meses del año las empresas españolas han elegido como principales destinos de inversión a Portugal, con 12 operaciones, y a Estados Unidos, con 11 transacciones.

Por otro lado, Estados Unidos (31), Alemania (18), Reino Unido (17), y Francia (17) son los países que mayor número de inversiones han realizado en España. Por importe destaca Luxemburgo, con EUR 3.010,07m.

Private Equity y Venture Capital

En el cuarto mes de 2018 se han contabilizado un total de 8 operaciones de Private Equity por EUR 1.912,01m, lo cual supone un aumento del 31% en el capital movilizado y una disminución del 68% en el número de operaciones respecto al mismo periodo del año anterior.

Por su parte, en el mercado de Venture Capital se han llevado a cabo en abril un total de 19 operaciones con un importe agregado de EUR 11,77m, lo que implica una tendencia estable en el número de operaciones y un incremento del 3% en el importe de éstas en términos interanuales.

Mercado de capitales

En el mercado de capitales español se han cerrado a lo largo del año cinco salidas a Bolsa y 10 ampliaciones de capital.

La operación, que ha registrado un importe de EUR 2.775m, ha estado asesorada por la parte legal por Allen & Overy Spain, Linklaters Spain, Latham & Watkins España, Posse Herrera Ruiz, Rodrigo, Elías & Medrano Abogados, Claro y Cía. Abogados, González Calvillo, S.C., Latham & Watkins US y PwC Tax & Legal España. Y por la parte financiera, han sido asesorados por PwC Tax & Legal España, Santander Global Corporate Banking España y BNP Paribas.

Por su parte, PwC España ha prestado servicios de Due Diligence.

Rankings TTR

En el ranking TTR de asesores financieros, por número de operaciones y por importe, lidera en los cuatro primeros meses de 2018 el Banco Santander con cuatro operaciones y con un acumulado de EUR 4.815,55m. Le sigue en el listado, por importe, AZ Capital, con EUR 4.316,31m; y por número de operaciones, Alantra, con tres operaciones

En cuanto al ranking de asesores jurídicos, por importe, lidera la firma Uría Menéndez España, con EUR 8.112,70m; seguido por Garrigues España, con 7.123,57m; y Clifford Chance España, con7.018,31m. Por número de transacciones, el ranking es liderado por Garrigues España, Cuatrecasas España y Uría Menéndez España, con 22, 22 y 17 transacciones, respectivamente.

Por lo que respecta al mercado Cross-Border, hasta el segundo trimestre del año, las empresas españolas han elegido como principales destinos de sus inversiones a Estados Unidos y Portugal, con 18 y 16 operaciones, respectivamente. En términos de importe, Portugal es el país en el que España ha realizado un mayor desembolso, con un importe de EUR 1.568,80m.

Por lo que respecta al mercado Cross-Border, hasta el segundo trimestre del año, las empresas españolas han elegido como principales destinos de sus inversiones a Estados Unidos y Portugal, con 18 y 16 operaciones, respectivamente. En términos de importe, Portugal es el país en el que España ha realizado un mayor desembolso, con un importe de EUR 1.568,80m. En el segundo trimestre de 2018, TTR ha seleccionado como transacción destacada la adquisición por parte de Orient Hontai Capital de una participación mayoritaria de Grupo Imagina.

En el segundo trimestre de 2018, TTR ha seleccionado como transacción destacada la adquisición por parte de Orient Hontai Capital de una participación mayoritaria de Grupo Imagina.