- En el periodo se han registrado 45 transacciones en Colombia

- 21 operaciones registradas en el trimestre alcanzan un importe de USD 2.367m

- Sector Financiero y de Seguros es el más destacado del periodo, con 8 operaciones

Insight TTR

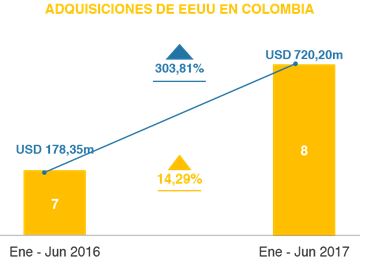

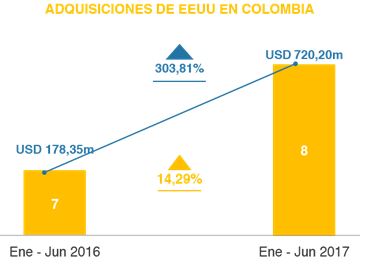

El número de operaciones con comprador estadounidense en Colombia ha aumentado un 14,29% en los primeros seis meses de 2017, con respecto al mismo periodo del año pasado. El capital movilizado también ha aumentado un 303,81%, de los USD 178,35m en los seis primeros meses del año de 2016 hasta los USD 720,20m en el mismo periodo de 2017.

El mercado transaccional colombiano cierra el segundo trimestre de 2017 con un total de 45 operaciones, de las cuales 21 tienen un importe no confidencial que suman aproximadamente USD 2.367m, según el informe trimestral de Transactional Track Record. Estas cifran suponen incrementos del 40,63% en el número de operaciones y del 7,55% en el importe de las mismas, respecto al mismo periodo de 2016.

Por su parte, en el transcurso del primer semestre del año se han producido un total de 78 transacciones, de las cuales 30 registran un importe conjunto de USD 13.127m, lo que implica una tendencia estable en el número de operaciones y un incremento del 154,93% en el importe de las mismas, respecto al primer semestre del año pasado.

De las operaciones contabilizadas de enero a junio, 20 son de mercado bajo (importes inferiores a USD 100m), ocho de mercado medio (entre USD 100m y USD 500m) y dos de mercado alto (superior a USD 500m).

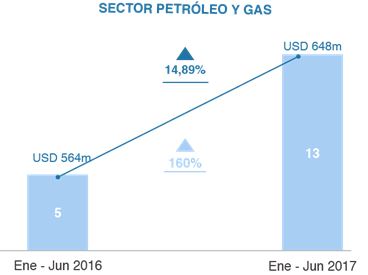

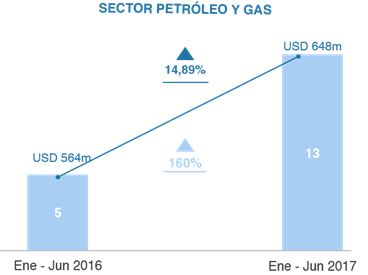

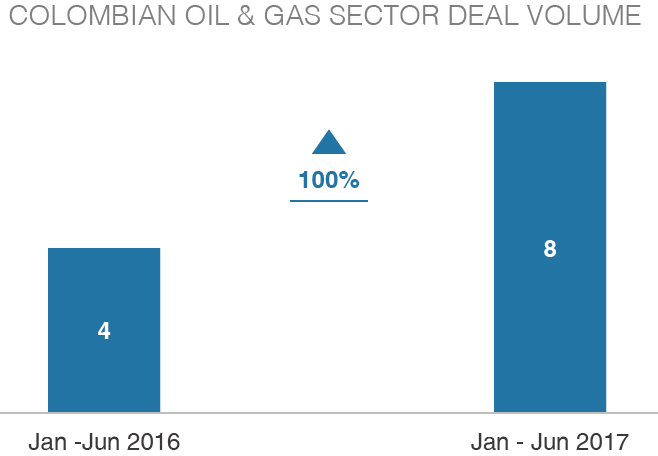

En términos sectoriales, el sector Financiero y de Seguros es el que más transacciones ha contabilizado a lo largo de 2017, con un total de 11 operaciones, seguido por el de Petróleo y Gas, con 8 transacciones, Distribución y Retail, con 6, y Transportes, Aviación y Logística, con 5 operaciones.

Ámbito Cross-border

Por lo que respecta al mercado cross-border, en lo que va de año las empresas colombianas han apostado principalmente por invertir en Estados Unidos, con dos transacciones, seguido de Francia, España y Chile, con una operación en cada país. Por importe, destaca de nuevo Estados Unidos, con USD 80m.

Por otro lado, Estados Unidos (8 operaciones) México (6) y España (5) son también los países que más han apostado por realizar adquisiciones en Colombia. Por importe destaca Irlanda, con USD 9.999m.

Private Equity y Venture Capital

En el segundo trimestre de 2017 se han producido 3 transacciones de Private Equity, de las cuales 2 tienen un importe no confidencial conjunto de USD 157,28m. Esta cifra representa un incremento del 200% en el número de operaciones y un aumento del 208% en el importe de las mismas con respecto al segundo trimestre de 2016.

Por su parte, Colombia ha registrado en el mismo periodo 5 operaciones de Venture Capital, de las cuales 2 registran un importe revelado de USD 6,53m, lo cual representa un aumento del 400% en el número de operaciones respecto al segundo trimestre de 2016.

Transacción del Trimestre

Para el segundo trimestre de 2017, Transactional Track Record ha seleccionado como operación destacada la realizada por Interconexión Eléctrica – ISA, la cual ha adquirido un 14,9% de Taesa.

La operación, que ha registrado un importe de USD 309m, ha estado asesorada por la parte legal por Soares Bumachar Chagas Barros Advogados y por Souza, Cescon, Barrieu & Flesch Advogados. Por la parte financiera, la operación ha sido asesorada por Banco Bradesco BBI y por el Banco Credit Suisse (Brasil). Por su parte, la auditoría ha sido asesorada por KPMG International.

TTR in the Press

LA REPUBLICA – “En el semestre, las fusiones y adquisiciones sumaron US$73.433m en la región”

Informe Completo