Capital movilizado en el mercado M&A de México disminuye un 46% en el primer trimestre de 2025

- En el primer trimestre de 2025, se han registrado 54 transacciones por USD 1.039m

- Industria Específica de Software el más destacado del año con 9 deals

- Capital movilizado de Venture Capital aumenta un 66% en el primer trimestre de 2025

- Entrevista de TTR Data a Pedro Costa, líder de M&A y soluciones transaccionales de Aon

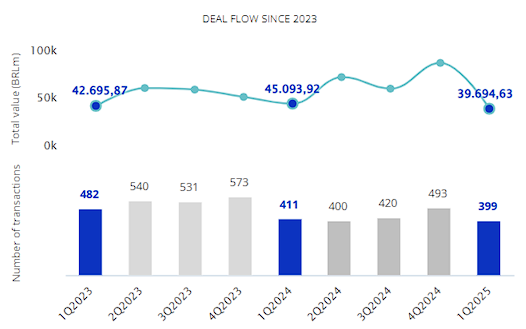

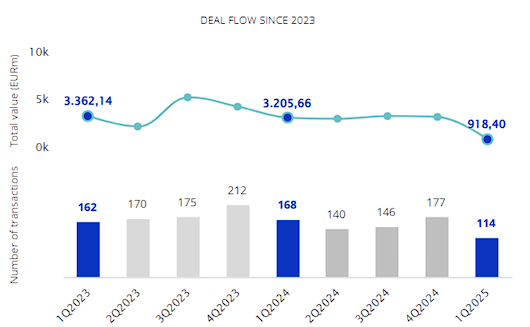

El mercado de M&A en México ha contabilizado en el primer trimestre del año un total de 54 transacciones, de las cuales 24 suman un valor no confidencial de USD 1.039m, de acuerdo con el informe trimestral de TTR Data (www.ttrdata.com). Estos datos reflejan un descenso del 40% en el número de transacciones y del 46% en su valor, con respecto al primer trimestre de 2024.

En términos sectoriales, el de Industria Específica de Software, además del Inmobiliario, son los más activos del año, con un total de 9 y 6 transacciones, con un descenso del 53% y 50%, respectivamente, en términos interanuales.

Ámbito Cross-Border

En lo que respecta al mercado cross-border, en lo que va de año, las empresas mexicanas han apostado principalmente por invertir en Colombia, con 3 transacciones. Por importe, destaca Brasil, USD 5,56m.

Por otro lado, Estados Unidos es el país que más ha apostado por realizar adquisiciones en México, con 16 transacciones, seguido de Colombia y España, con 4 cada uno. En términos de valor, destaca Estados Unidos, con USD 813m.

Private Equity y Venture Capital

En el primer trimestre de 2025, se han producido un total de 2 transacciones de Private Equity, de las cuales una ha tenido un importe no confidencial de USD 55m, lo cual representa un descenso del 91% en el número de transacciones y del 79% en su valor, con respecto al primer trimestre de 2024.

Por su parte, en los primeros tres meses de 2025, México ha registrado 18 transacciones de Venture Capital valoradas en USD 271m, lo que representa una disminución del 25% en el número de transacciones y un aumento del 66% en el capital movilizado, con respecto al mismo periodo del año pasado.

Asset Acquisitions

En el mercado de adquisición de activos, se han cerrado en el primer trimestre del año 10 transacciones, con un importe de USD 114m, lo cual implica un descenso del 50% en el número de transacciones y del 83% en su valor, en términos interanuales.

Transacción Destacada

En el primer trimestre de 2025, TTR Data ha seleccionado como transacción destacada la adquisición de Cemex Dominicana por parte de Cementos Progreso.

La transacción, valorada en USD 950m, ha contado con el asesoramiento jurídico de Mayer Brown; Medina Garnes Abogados; Cuatrecasas España y Squire Patton Boggs. Por la parte financiera, la transacción ha sido asesorada por J.P. Morgan y Lazard.

Ranking de Asesores Jurídicos y Financieros

En el ranking TTR Data de asesores financieros, por valor y por número de transacciones, lidera BBVA, con 2 transacciones y USD 612m.

En cuanto al ranking de asesores jurídicos, por valor, lidera Mijares, Angoitia, Cortés y Fuentes, con USD 717m. Por número de transacciones, lidera en el primer trimestre de 2025 Creel, García-Cuéllar, Aiza y Enríquez, con 7 transacciones.

Dealmaker Q&A con Aon

TTR Data ha entrevistado en exclusiva a Pedro Costa, líder de M&A y soluciones transaccionales de Aon, para conocer las perspectivas del mercado de Fusiones y Adquisiciones en 2025: “Hay dos escenarios que influyen en la toma de decisiones de los inversores: por un lado, los constantes cambios en las políticas fiscales y regulatorias que aumentan las incertidumbres legales en la región. Por otro, los efectos del cambio climático imponen desafíos operacionales y reputacionales cada vez más complejos. Estos factores son fundamentales para la correcta estructuración de los negocios, impactando directamente en la valoración de los riesgos asumidos durante una transacción de fusiones y adquisiciones (M&A). Aon ha estado ayudando a sus clientes de diversos sectores con un conjunto de soluciones integradas que apoyan la mitigación de riesgos y brindan mayor previsibilidad a los acuerdos de fusiones y adquisiciones. Para reducir el impacto de los eventos climáticos adversos, contamos con la aplicación de modelos predictivos avanzados que ayudan en la evaluación de la exposición de los activos y operaciones al cambio climático, además de soluciones en Seguros Paramétricos que ofrecen cobertura para eventos generados por las inclemencias del clima”.

Para conocer toda la entrevista, ingrese aquí.