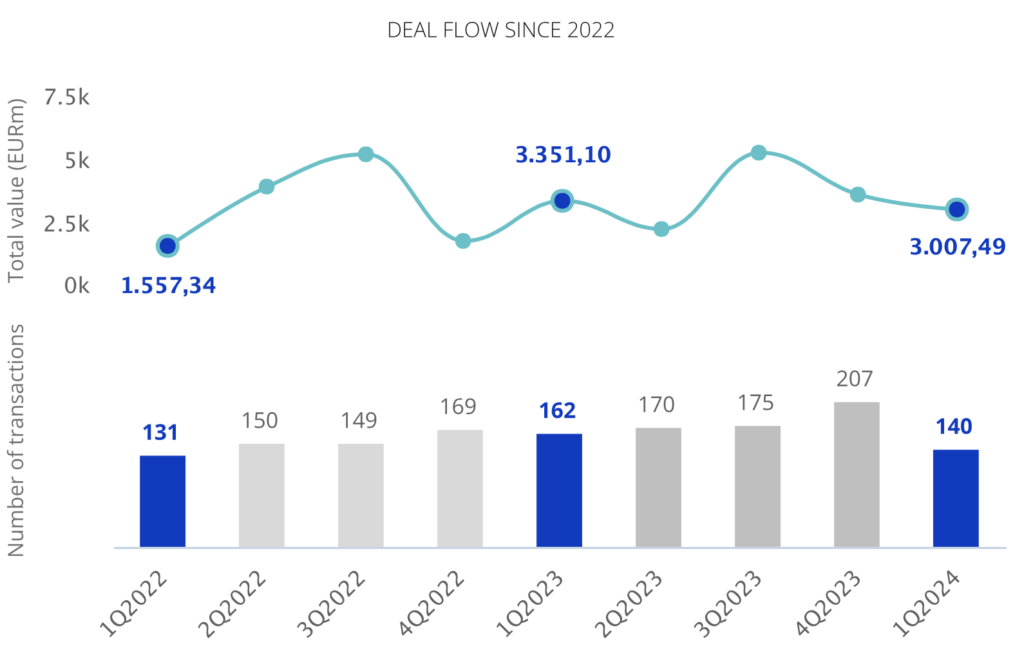

El capital movilizado en el mercado M&A en España aumenta un 26% en el primer trimestre de 2024

- En 2024, se han registrado 712 transacciones de M&A por un importe de EUR 15.434m

- El sector inmobiliario es el más destacado por número de transacciones, con 133 deals, pero ha experimentado un descenso del 18% con respecto al primer trimestre de 2023

- Las inversiones de fondos extranjeros de Private Equity y Venture Capital en empresas españolas ha aumentado un 23% en el transcurso del año

El mercado transaccional español registra en el primer trimestre de 2024 un total de 712 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de EUR 15.434m, según el informe trimestral de TTR Data. Estas cifras suponen un descenso del 5% en el número de transacciones y un aumento del 26% en su importe, con respecto al mismo periodo de 2023.

En términos sectoriales, el Inmobiliario es el más destacado del año, con un total de 133 transacciones, aunque ha registrado un descenso del 18% con respecto al primer trimestre de 2023; seguido por el sector de Internet, Software y Servicios IT, con 88 transacciones y un descenso interanual del 5%; y el sector de Energías Renovables, que registra 47 transacciones y una diminución del 2% con respecto al primer trimestre de 2023.

Ámbito Cross-Border

Por lo que respecta al mercado Cross-Border, en el primer trimestre del año, las empresas españolas han elegido como principales destinos de sus inversiones a Portugal y Estados Unidos, con 19 y 17 transacciones en cada país, respectivamente. En términos de importe, Estados Unidos es el país en el que España ha realizado un mayor desembolso, con un importe agregado de EUR 1.880m.

Por otro lado, Estados Unidos (46), Reino Unido (31) y Francia (30) son los países que mayor número de inversiones han realizado en España en el transcurso del año. Por importe, destaca Reino Unido, con un importe agregado de EUR 2.707m.

Private Equity y Venture Capital

En los tres primeros meses de 2024, se han contabilizado un total de 84 transacciones de Private Equity, de las cuales 8 tienen un importe no confidencial agregado de

EUR 5.086m. Esto supone un aumento del 10% en el número de transacciones y un aumento del 89% en su importe, con respecto al mismo periodo del año anterior.

Por su parte, en el mercado de Venture Capital se han llevado a cabo 159 transacciones, de las cuales 121 tienen un importe no confidencial agregado de

EUR 983m. En este caso, ha existido una disminución con respecto al mismo periodo de 2023 del 2% en el número de transacciones y un descenso del 1% en el capital movilizado.

Asset Acquisitions

En el mercado de adquisición de activos, se han cerrado en el primer trimestre del año 187 transacciones con un importe de EUR 3.476m, lo cual implica un descenso del 18% en el número de transacciones y una disminución del 77% en su importe, con respecto al mismo periodo de 2023.

Transacción del Trimestre

Para el primer trimestre de 2024, TTR Data ha seleccionado como transacción destacada la relacionada con las empresas de telecomunicaciones Orange España y MásMóvil, las cuales han completado el acuerdo para la combinación de sus negocios en España, a través de un acuerdo de Joint Venture que da lugar a una nueva compañía con una valoración de EUR 18.600m, participada a partes iguales por los accionistas de MásMóvil y de Orange España.

La transacción ha contado con el asesoramiento jurídico de Deloitte Legal; Freshfields Bruckhaus Deringer; Garrigues; Gide Loyrette Nouel; Gómez-Acebo & Pombo; Jones Day; Latham & Watkins; Pérez-Llorca y Uría Menéndez. Por la parte financiera, el deal ha sido asesorado por Banco Santander; BNP Paribas; Evercore Partners; EY España (Ernst & Young); Goldman Sachs Bank Europe; J.P. Morgan; Lazard; PwC España y Rothschild.

En la parte de Due Diligence, la transacción ha sido asesorada por EY Abogados y PwC España. En la parte de Compañías de Seguros, el deal ha sido asesorado por Grupo Empresarial Ribé Salat. Y, por la parte de Relaciones Públicas, la transacción ha sido asesorada por Kreab Iberia.

Ranking de Asesores Legales y Financieros

El ranking TTR de asesores financieros por importe en el mercado de M&A durante el primer trimestre de 2024 lo lidera Banco Santander, con EUR 2.200m. Mientras que el ranking por número de transacciones lo lidera You Are Capital, con 5 transacciones.

En cuanto al ranking de asesores jurídicos, por importe lidera Linklaters, con EUR 3.362m, mientras que, por número de transacciones, Cuatrecasas España se sitúa en el primer puesto, con 46 deals asesorados.