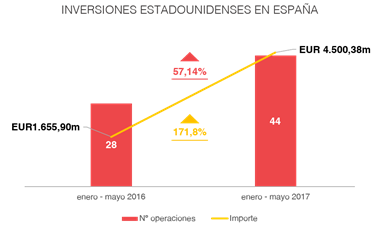

Estados Unidos, históricamente considerado como el primer país extranjero que más inversiones realiza en el mercado M&A de España, ha incrementado su interés por el mercado transaccional español en los cinco primeros meses de 2017, según datos recientes de TTR (www.TTRecord.com). Este comportamiento queda patente, tanto en el número de operaciones llevadas a cabo, el cual se ha incrementado en un 57,14%, como en el importe de las mismas, con un crecimiento del 171,78%, respecto al mismo periodo del año 2016.

Análisis general de deals

El número de operaciones con valor divulgado ha aumentado, de 16 registradas en 2016, a 22 contabilizadas en 2017, lo que ha contribuido positivamente al aumento del importe de las transacciones. De este registro de 2017, hay siete operaciones pendientes de cierre, mientras que las 28 contabilizadas en 2016 ya han sido concluidas.

Por su parte, en los cinco primeros meses del año, 42 operaciones registradas responden a un interés estratégico, mientras que únicamente 2 transacciones se han llevado a cabo como parte de un proceso de restructuración o liquidación de empresa.

Además, nueve de las operaciones registradas se han articulado a través de ampliaciones de capital.

Segmento del mercado

Hasta mayo de 2017 se han producido dos operaciones de mercado alto por un importe de EUR 2.482,63m, mientras que en 2016 solo hubo una transacción de EUR 826,54m. Por su parte, el número de operaciones de mercado medio ha sido inferior en el periodo analizado de 2017 que en el mismo periodo de 2016 (4 frente a 5, respectivamente), aunque 2017 ha sido superior en importe (EUR 1,574,03m en 2017, frente a EUR 508m en 2016).

Por último, tanto el número de operaciones de bajo mercado como el importe de las mismas ha sido superior en 2017 que en 2016, con 16 y 10 operaciones, valoradas en EUR 443,64 y EUR 21,36, respectivamente. Este análisis evidencia y desglosa la diferencia del importe registrado entre los cinco primeros meses de 2017 y los cinco primeros meses de 2016.

Subsectores

Por número de operaciones, los inversores estadounidenses muestran un especial interés inversor en el sector inmobiliario, históricamente relevante en España, en el sector tecnológico, muy presente en las operaciones de M&A a nivel internacional, y en el sector financiero y de seguros, en el que se incluyen frecuentes compras de carteras de deuda.

Por su parte, en términos de importe, en 2017 destaca el sector financiero y de seguros, como consecuencia de la adquisición de Allfunds Bank por Hellman & Friedman y Government of Singapore Investment Corporation (GIC), así como de otras adquisiciones de carteras de deuda.

Tipo de operación

Los tipos de transacción con mayor número de operaciones tanto en 2016 como en 2017 han sido las adquisiciones de activos (11 frente a 16, respectivamente) y las adquisiciones de participaciones mayoritarias (15 frente a 16). Por su parte, las operaciones de private equity (1 frente a 9) y venture capital (2 frente a 10), han aumentado de manera significativa, tanto en número como en importe, de 2016 a 2017.

De otro lado, los dos tipos de operación con menos registros han sido las adquisiciones de participaciones minoritarias (1 frente a 10) y las fusiones (de ninguna en 2016, a 2 en 2017).

Clasificación por países vendedores

En la mayoría de las adquisiciones realizadas por inversores estadounidenses, tanto en 2017 como en 2016, la contraparte es española. Sin embargo, en 2017 también se han producido varias adquisiciones a vendedores de otros países, originales de Estados Unidos y Francia, principalmente.

Ranking de operaciones

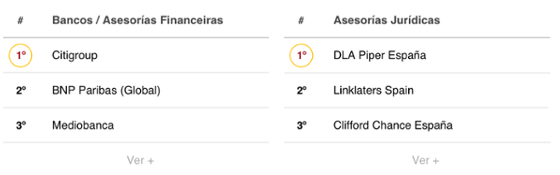

Hasta mayo de 2017, Rousaud Costas Duran, Cuatrecasas España, Freshfields Bruckhaus Deringer España, y Uría Menéndez España, han sido los asesores legales más destacadosca lo largo de 2017 en lo que respecta a las inversiones provenientes de EE.UU. en el mercado M&A de España, con 4 asesorías realizadas en cada firma legal.