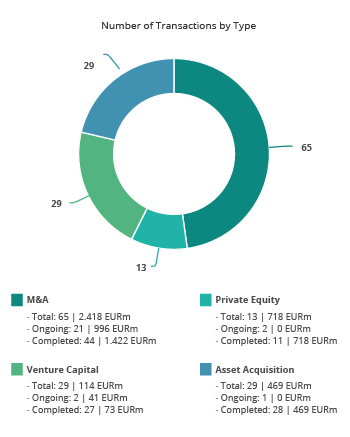

Volume de Fusões e Aquisições em alta de 7% até julho de 2019

Foram registadas 210 transações desde o inicio do ano

Espanha e Estados Unidos são os maiores investidores no mercado nacional no período

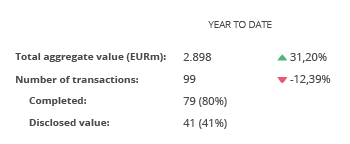

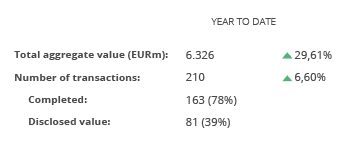

De acordo com o Relatório Mensal de M&A do TTR, os anúncios de compra e venda de participação que envolveram empresas portuguesas movimentaram 6,3 bilhões de euros de janeiro a julho, alta de 30% ante o mesmo período do ano anterior. Nesse período foram registadas 210 operações, representativas de uma alta de 6,6% em comparação ao reportado em igual intervalo de 2018.

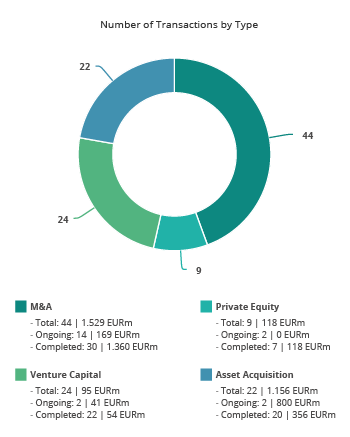

O sector Imobiliário foi o de maior movimentação no período, com 43 transações registadas. Tecnologia, com 37 operações, e Financeiro com 22 deals aparece em terceiro.

Cross-Border

No âmbito das operações cross-border inbound, em que empresas estrangeiras investiram em companhias baseadas em Portugal, os Espanhóis seguem como os mais ativos no mercado nacional. Entre janeiro e julho foram contabilizadas 27 investidas espanholas no país. Destas, nove foram aquisições no segmento Imobiliário. Destaque também para os investimentos provenientes dos Estados Unidos, com 20 transações registradas.

No caminho inverso, as empresas portuguesas realizaram 31 aquisições no mercado externo, com um total de um bilhão de euros investidos. A Espanha foi o país que recebeu a maior parte dos investimentos, com sete transações e um total de 809 milhões de euros.

Private Equity e Venture Capital

Na modalidade de investimentos de Venture Capital, alta de 73% no número de operações, 38, além de registar alta de 61% no valor total investido que alcançou 203 milhões de euros. As empresas que atuam no segmento de Tecnologia foram as que mais receberam investimentos, foram 22 operações, o que representa uma alta de 57%.

Transação do Mês

A transação escolhida pelo TTR como a de destaque do mês foi a conclusão da acquisição da Papyrus Deutschland pelo Grupo Inapa por 50 milhões de euros. A Papyrus é um provedor de papel e de soluções para a indústria da impressão.

O grupo Inapa contou a assessoria jurídica da sociedade Morais Leitão, Galvão Teles, Soares da Silva & Associados e da Latham & Watkins Germany. Na parte vendedora, a empresa OptiGroup contou com a assessoria da sociedade de advogados Uría Menéndez – Proença de Carvalho.

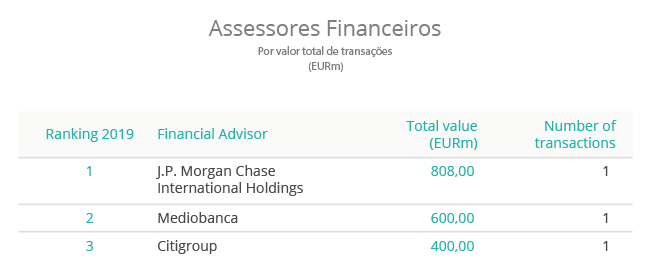

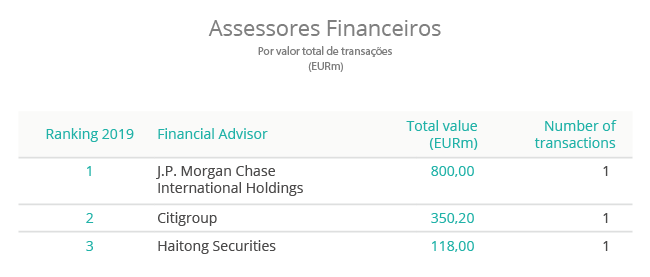

Rankings – Assessoria Financeira e Jurídica