El mercado transaccional español registra EUR 4.537m de capital movilizado en julio de 2019

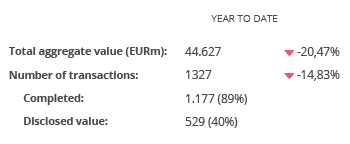

Hasta julio se han contabilizado 1.327 transacciones valoradas en EUR 44.627m

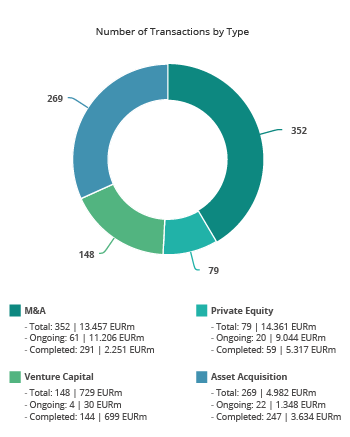

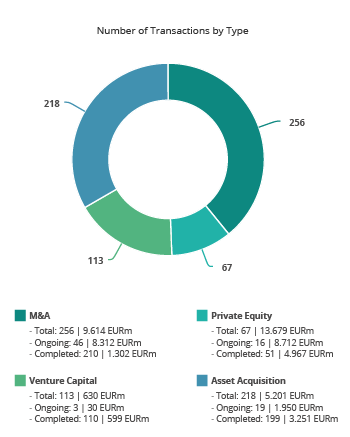

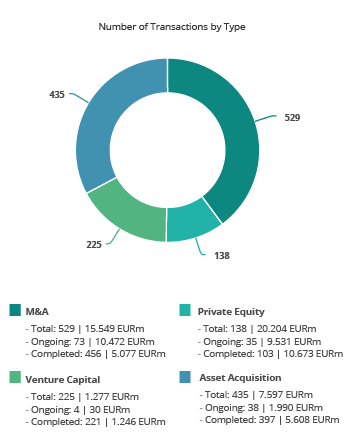

En el año se han registrado 138 operaciones de Private Equity y 225 de Venture Capital

El sector Inmobiliario es el más activo de 2019, con 360 transacciones

El mercado transaccional español ha registrado en julio un total de 219 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de EUR 4.536,96m, según el informe mensual de TTR .

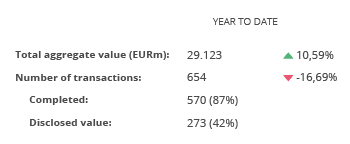

Por su parte, en los siete primeros meses del año se han contabilizado un total de 1.327 transacciones, de las cuales 529 registran un importe conjunto de EUR 44.627m, lo que implica una disminución del 14,83% en el número de operaciones y una disminución del 20,47% en el importe de éstas, con respecto al mismo periodo del año pasado.

En términos sectoriales, el Inmobiliario ha sido el más activo del año, con un total de 360 transacciones, seguido por el de Tecnología, con 188, y el Financiero y de Seguros, con 86.

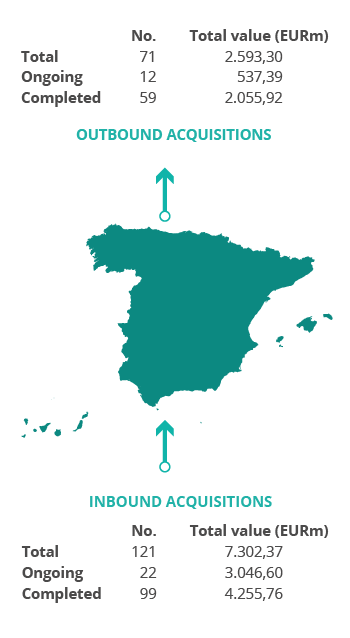

Ámbito Cross-Border

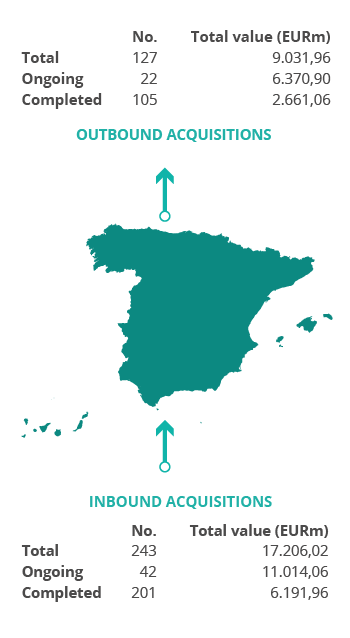

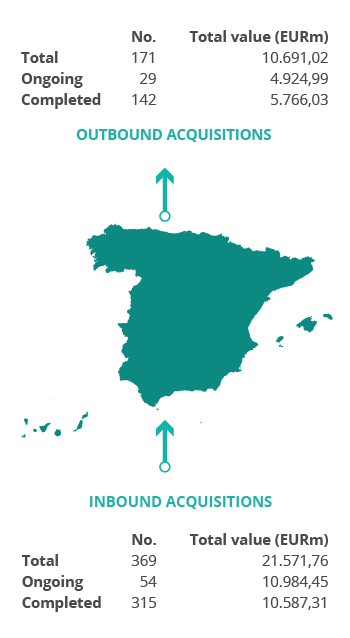

Por lo que respecta al mercado Cross-Border, en los siete primeros meses del año las empresas españolas han elegido como principales destinos de inversión a Portugal, con 27 operaciones, a Estados Unidos, con 23 transacciones, y a Francia, con 13.

Por otro lado, Estados Unidos (90), Reino Unido (62), Francia (55), y Alemania (39) son los países que mayor número de inversiones han realizado en España. Por importe destaca Estados Unidos, con EUR 6.735,12m.

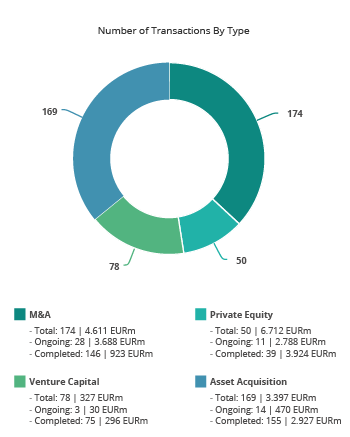

Private Equity, Venture Capital y Asset Acquisitions

Hasta julio de 2019 se han contabilizado un total de 138 operaciones de Private Equity por EUR 20.204m, lo cual supone un descenso del 21,59% en el número de operaciones y una disminución del 6,66% en el importe de éstas, con respecto al mismo periodo del año anterior.

Por su parte, en el segmento de Venture Capital ha contabilizado hasta julio un total de 225 operaciones con un importe agregado de EUR 1.277m, lo que implica una disminución del 19,06% en el número de operaciones y un aumento del 2,04% en el importe de las mismas en términos interanuales.

En el segmento de Asset Acquisitions, hasta el mes de julio se han registrado 435 operaciones, por un valor de EUR 7.597m, lo cual representa una disminución del 16,51% en el número de operaciones, y un aumento del 1,59% en el importe de estas, con respecto a julio de 2018.

Transacción del mes

En julio de 2019, TTR ha seleccionado como transacción destacada la OPA de Investindustrial sobre Natra, a través de la cual ha adquirido un 90,26% de su accionariado.

La operación, que ha registrado un importe aproximado de EUR 142.63m, ha estado asesorada por la parte legal por Allen & Overy España, Gómez-Acebo & Pombo España, y Uría Menéndez España. Por la parte financiera, han participado Alantra y Arcano Partners.

Ranking de Asesores Legales y Financieros