Managing Partner en

Watson, Farley & Williams España

¿Cómo definiría la marcha del mercado transaccional español en estos primeros cinco meses del año? ¿Cree que 2017 puede superar los registros de 2016?

Durante estos cinco meses del año, hemos sido testigos de un volumen importante de operaciones en el mercado, sobre todo en los sectores de energía, infraestructuras e inmobiliario.

El mercado español continúa despertando un gran interés de los fondos extranjeros, que están protagonizando algunas de las operaciones más relevantes del mercado y para los que España se ha convertido en uno de los destinos de inversión más atractivos de Europa.

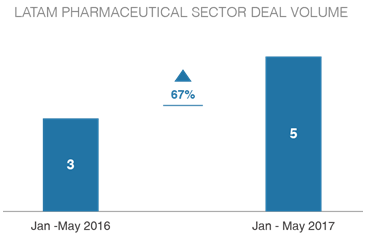

Además, también estamos asistiendo a un incremento relevante de transacciones llevadas a cabo por empresas españolas en el extranjero. En particular, en el despacho estamos viendo un auge de operaciones en Latinoamérica, fundamentalmente en los sectores de energía e infraestructuras.

Si 2016 fue un año muy positivo desde el punto de vista transaccional en España, todo parece indicar que 2017 va a continuar bajo una misma tendencia de crecimiento.

Tiene usted una dilatada experiencia en los sectores de energía e infraestructuras. ¿Cómo ha influido la regulación nacional a la inversión en estos sectores a lo largo del tiempo? ¿Se ha endurecido o se ha flexibilizado la misma?

En el sector de la energía, desde la completa reforma que se llevó a cabo en el año 2013, se ha creado un marco regulatorio que ha sido muy bien acogido por los inversores y que se ha percibido como estable, siendo un sector en el que llevamos unos años de gran actividad.

Por lo que respecta al sector eléctrico y, en particular, a las energías renovables, esta tendencia se ha confirmado por el éxito que ha tenido la subasta de los 3.000 MW realizada el pasado mes de mayo, en la que se han asignado los 3.000 MW ofertados a empresas que solicitaron la adjudicación de bloques de potencia con el máximo descuento permitido por las reglas de la subasta; lo que supone que los proyectos que se ejecuten no percibirán en principio retribución regulada adicional a los ingresos que perciban por la venta de la electricidad generada en el mercado.

De acuerdo con la información publicada por el Ministerio de Industria, Energía y Agenda Digital, a la vista de las ofertas presentadas en esta subasta, se ha advertido la existencia de un importante volumen de potencia de tecnologías eólica y fotovoltaica susceptible de desarrollarse sin suponer un coste para el sistema eléctrico, motivo por el cual el Gobierno ha anunciado la celebración de una nueva subasta para la adjudicación 3.000 MW adicionales, que se celebrará previsiblemente antes de verano.

En mi opinión, esta presión competitiva en las ofertas presentadas se debe al hecho de que el actual marco regulatorio incluye un mecanismo de ajuste en caso de que el precio medio del mercado se desvíe respecto de las estimaciones realizadas de antemano por el Gobierno que, en la práctica e incluso para aquellos proyectos que no reciban retribución regulada, asegura un nivel de protección mínimo que puede favorecer la financiación de estos proyectos. Además se está produciendo desde hace años un fuerte ajuste de precios en toda la cadena de valor de los proyectos renovables, lo que permite a los inversores obtener rentabilidades atractivas en este nuevo entorno de precios.

Cabe destacar también el aumento de las operaciones en el sector gasista, con operaciones muy importantes como la venta de Redexis por parte de Morgan Stanley a unos fondos de pensiones europeos o la venta de Naturgás por EDP a un consorcio de inversores. Se trata de un sector altamente regulado, que otorga a los inversores flujos de caja relativamente estables.

En tema de infraestructuras observamos que poco a poco se está reactivando el sector, retomando proyectos como el Hospital de Toledo o nuevos tramos de AVE. Como novedades en temas de legislación, señalar que sigue pendiente de aprobación el Proyecto de Ley de Contratos del Sector Público, por la que se transponen las Directivas europeas de contratación pública de 2014.

Dentro de estos dos sectores, ¿qué tipo de activos o compañías despiertan actualmente un mayor interés para inversores nacionales e internacionales? ¿Por qué?

En el sector eléctrico, recientemente hemos visto numerosas operaciones que tienen como protagonistas a fondos de inversión internacionales que se han hecho con grandes carteras de activos de renovables (en muchos casos activos de diferentes tecnologías, tamaños y situados en distintas áreas geográficas, tanto en España como en el extranjero) con el objetivo de aumentar su valor y rentabilidad.

En España, a la adquisición de activos renovables en operación, hay que sumar ahora la gran oportunidad de inversión que se presenta en proyectos greenfield o en desarrollo, principalmente gracias a las subastas que mencionaba anteriormente, aunque en el despacho estamos viendo también gran interés en operaciones al margen de la subasta, con estructuras basadas en PPAs lo que ofrece también grandes y nuevas oportunidades en el sector.

Como adelantaba, muy relevantes están siendo las operaciones relacionadas con la red de distribución de gas, tendencia que parece mantenerse ya que hay noticias en el mercado sobre empresas como Gas Natural, que estarían analizando la opción de vender sus filiales distribuidoras gasistas.

En el sector infraestructuras, estamos asistiendo a una entrada importante de fondos internacionales, que centran sus inversiones en activos en operación capaces de proporcionarles cash flows estables y predecibles.

En España se producen muchas financiaciones y refinanciaciones de activos energéticos, especialmente en el sector de las energías renovables. ¿Por qué sucede de manera tan abundante y continuada en este segmento del mercado energético?

La profunda reforma del sector eléctrico en el año 2013 tuvo un gran impacto en el sector de las renovables, reduciendo y sobre todo, modificando la retribución de los proyectos, consecuencia de ello, comenzó una oleada de refinanciaciones y restructuraciones que ha marcado el devenir del sector en los últimos años, con el fin de adaptar las financiaciones de los proyectos y el ritmo de repago de las mismas al nuevo marco regulatorio y así otorgarles viabilidad financiera.

Lo cierto es que WFW anticipó esta tendencia del mercado español y ello es lo que nos ha permitido posicionarnos tan bien en el mismo y poder acompañar a una gran variedad de clientes en este proceso de refinanciaciones que, como digo, ha sido la tónica dominante en el sector hasta el año pasado. Incluso este año seguimos asesorando en algunas refinanciaciones que todavía siguen pendientes y que entendemos que serán ya las últimas en el sector provocadas por el cambio regulatorio.

Por lo que respecta a la situación actual, una vez que los proyectos en operación ya han sido refinanciados y teniendo en cuenta que, como comentaba antes, los inversores y financiadores (tanto nacionales como internacionales) perciben el actual marco regulatorio como estable, se prevé una nueva etapa de financiaciones para la construcción y explotación de proyectos de energía renovables.

Estas nuevas financiaciones estarán marcadas por tener por objeto activos a priori sin retribución regulada, tanto los adjudicatarios de las subastas como otros que se desarrollen al margen de las mismas.

Muchas de estas financiaciones o refinanciaciones se producen bajo un esquema Project Finance. ¿Por qué? ¿Qué ventajas y desventajas tiene esta modalidad de financiación para los desarrolladores de los activos energéticos? ¿Y para las entidades financiadoras?

Así es, prácticamente la totalidad de ellos se han financiado históricamente bajo la modalidad de Project Finance y lo mismo está pasando con las nuevas financiaciones. El motivo, fundamentalmente, es que, una vez que los proyectos ya están en operación, se trata de un sector en el que es fácil estimar los flujos de caja generados periódicamente por los mismos (asumiendo, claro, un marco regulatorio estable), así como los costes asociados a la producción de la energía (entre otros y fundamentalmente, los de operación y mantenimiento de las plantas). En consecuencia, es posible obtener una estimación de los flujos de caja del proyecto durante toda la vida de la financiación (que serán, además, estables durante todos los años) y, con base en ello, diseñar un calendario de amortización de la deuda financiera acorde con dichos flujos de caja.

Ahora el principal reto en el ámbito de las financiaciones estructuradas deriva de la necesidad de estructurar este esquema para proyectos cuya remuneración viene del pool y no recibirán retribución regulada y para aquellos cuyos ingresos provengan de un PPA.

Las ventajas del Project Finance son, fundamentalmente, que se aísla el riesgo del proyecto en la SPV titularidad del mismo, cuya única actividad es precisamente la explotación del proyecto, y que, como norma general, repagará la deuda financiera exclusivamente con los flujos de caja generados por el proyecto. Ello se traduce, para los sponsors, en que cada proyecto que desarrollen estará aislado y los riesgos de uno no contaminarán al resto de proyectos de su cartera ni a las demás sociedades de su grupo. Ventaja también que aplica a los financiadores, que no verán perjudicado un proyecto por la mala marcha de otros y que identificarán fácilmente los riesgos del proyecto financiado. Todo ello sin perjuicio de que en muchos casos se pactan obligaciones de los socios de la SPV o de otras sociedades de su grupo de aportar fondos al proyecto ante la materialización, por ejemplo, de determinadas contingencias, lo cual representa la excepción a la norma general del Project Finance descrita antes.

La principal desventaja para los financiadores, tal y como ha demostrado la reciente experiencia, es que, al ser un sector muy regulado, está expuesto al riesgo del cambio regulatorio que, si se produce y afecta negativamente a los flujos de caja del proyecto (ya sea por la reducción de los ingresos o el incremento de los gastos), hará necesaria una reestructuración financiera para adaptar la financiación al nuevo marco regulatorio.

Darío Laguado, legal partner from Brigard & Urrutia, discuss with TTR about his perspectives about the M&A market in Colombia and Latin America (Interview in english and spanish).

Darío Laguado, legal partner from Brigard & Urrutia, discuss with TTR about his perspectives about the M&A market in Colombia and Latin America (Interview in english and spanish).