Director de M&A

Mercer México

El lado “Jedi” de RH en los procesos de Fusiones y Adquisiciones

Llamo “Jedi” a los equipos involucrados en un proceso de M&A que lograron, a través de su sabiduría y experiencia, generar el mayor retorno para la ecuación: Inversión en tiempo y costos de la transacción pre-deal vs. logro de los mayores retornos financieros, captura de sinergias y creación de valor mediante el capital humano durante la integración de los negocios, evitando así los fracasos, tanto en sus valuaciones como en la retención del talento

Para empezar, hagamos tres preguntas para saber si estamos listos para discutir este tema:

- ¿Qué relación hay entre el costo de la compensación y la valuación del negocio?

- ¿Cuáles son algunas de las prácticas para la retención del talento y ejecutivos?

- ¿Puede la relación ventas por empleados decirnos algo sobre la creación de valor?

Antes de analizar más a fondo sobre la importancia de Recursos Humanos (RH) en los M&A, vamos a reflexionar un poco acerca de lo que podemos esperar para México este año. En 2016, de acuerdo a los datos de TTR, se registraron 314 transacciones, de las cuales 165 tuvieron un valor non-confidencial de US $29.51BN, que directamente extrapolados, representaron aproximadamente 5.9% del Producto Interno Bruto (PIB) nacional, comparado con 8.1% de Estados Unidos en ese año.

Dado los datos de las transacciones realizadas en el primer semestre de 2017, observamos un escenario estable en el número de éstas, pero no necesariamente en los montos, por la incertidumbre del peso mexicano a principios de año, sumado a un incremento en las tasas de interés que ha castigado significativamente las valuaciones; sin embargo, si asumimos que la mitad del deal-flow generado para México en el primer semestre, ya representa el doble del número de transacciones para este periodo y sumando a éstas algunas grandes oportunidades en el sector de Oil&Gas, que pueden empezar a darse ya en los segundos seis meses de 2017, podemos esperar un crecimiento de 3 a 6% en el número de transacciones, dependiendo de la política monetaria y coyuntura económica que podrían reflejar una tendencia de mejora en los montos de éstas.

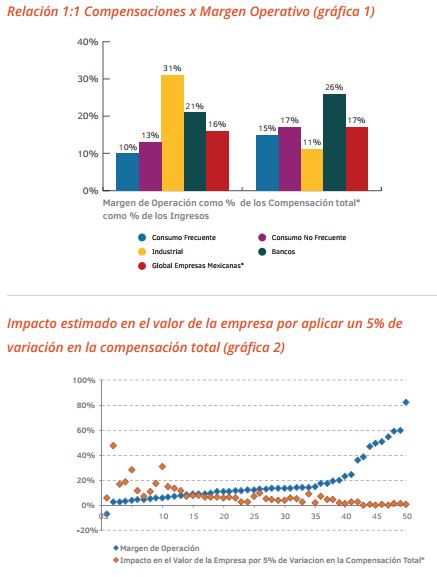

Ahora sí, platicando un poco sobre cómo capturar esas oportunidades y lograr un proceso robusto donde podamos asegurar y crecer el valor a través del capital humano, tratemos desde una óptica financiera entender cuánto representan los costos de compensaciones (salarios más beneficios) del ‘Estado de Resultado’ (P&L, por sus siglas en inglés) de las empresas mexicanas, después de analizar 50 firmas enlistadas en la Bolsa Mexicana de Valores (BMV) y 47 bancos, donde básicamente podemos concluir (gráfica 1) que la relación Costo de Compensaciones vs Margen de Utilidad de Operación en el promedio de las compañías analizadas fue de 1 para 1, lo cual significa que si nos equivocamos en 5% en los supuestos de esos costos estamos impactando la base para la valuación de los negocios en los mismos 5%. En sectores como tecnología, los costos de compensación aún cobran mayor importancia y pueden llegar a representar hasta un 60% o más del costo total de operación.

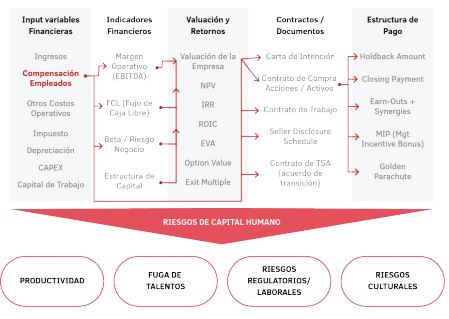

Para los responsables y/o involucrados en un proceso de M&A, explicaré de manera general cómo este componente de compensaciones se relaciona con las otras etapas del proceso, tanto de supuestos financieros, retorno y métodos de valuación, legales y estructura y/o mecanismos de pagos entre comprador y vendedor, antes de que podamos discutir las prácticas para retención del talento y ejecutivos:

Considerando entonces nuestro entendimiento básico sobre el impacto y las correlaciones con el costo de compensación, de manera que podamos llegar a contestar la segunda pregunta, cuestionémonos ¿cuáles son entonces las prácticas aplicadas en los procesos de M&A para retención de sus talentos?

En un estudio global sobre este tema, que realizó la consultora en RH Mercer en 2017, se llegó a los siguientes resultados:

Tres prácticas de personas que impulsan el valor de transacción

- Involucrar a la fuerza laboral a través del evento de integración;

- Gestión de la transacción para retener a los mejores talentos;

- Alinear recompensas con comportamientos;

Razones por las que los empleadores ofrecen bonos de retención

- Seguro para el acuerdo;

- Valor de transacción de unidad.

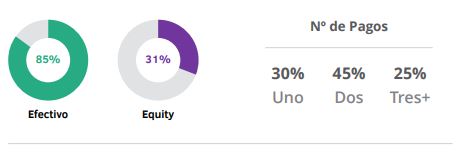

- 71% Las transacciones incluyeron un bono de retención

Elegibilidad para retención

- 65% Director General y Alta Dirección

- 70% Crítico para la integración

- 35% Otros empleados

Diseño del programa – condiciones de pago:

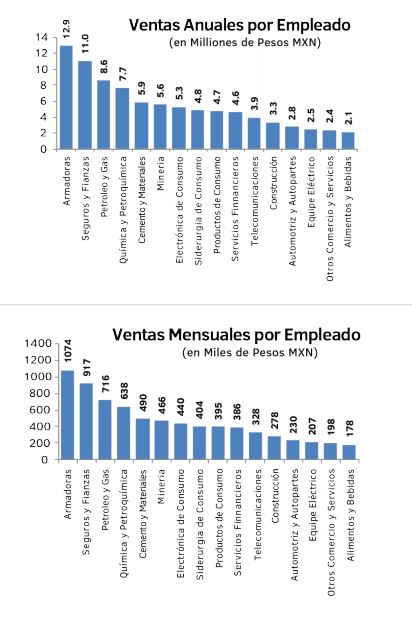

Finalmente, analizando las gráficas de abajo, preparadas con base al promedio de 250 empresas del ‘Ranking Expansión 500 más importantes de 2017’, podemos concluir que independiente del sector, sean más automatizados o menos automatizados tecnológicamente hablando, se pueden obtener ganancias de escala, productividad y valor si lo miramos desde la perspectiva de generación de ingresos por empleado.

Así que mi recomendación para que podamos generar equipos con una cultura “Jedi” de M&A, es que tanto las organizaciones, asesores, despachos y fondos de inversión que están involucrados en esos procesos, donde de alguna manera puedan cuidar de dichos temas de capital humano (como la retención de talentos claves, ganancias de escala, productividad y modelos de valuación eficaces, más allá de los números, trámites legales y fiscales), deberían ejecutar un Due-Diligence de RH en una etapa temprana del proceso.