ESPAÑA

TTR Deal Tracker España es un correo electrónico mensual que contiene las tendencias del mercado transaccional español, e incluye un ranking Year to Date (YTD) de los principales asesores financieros y legales.

ESPAÑA: Sector de Distribución y Retail Español crece un 63,5%

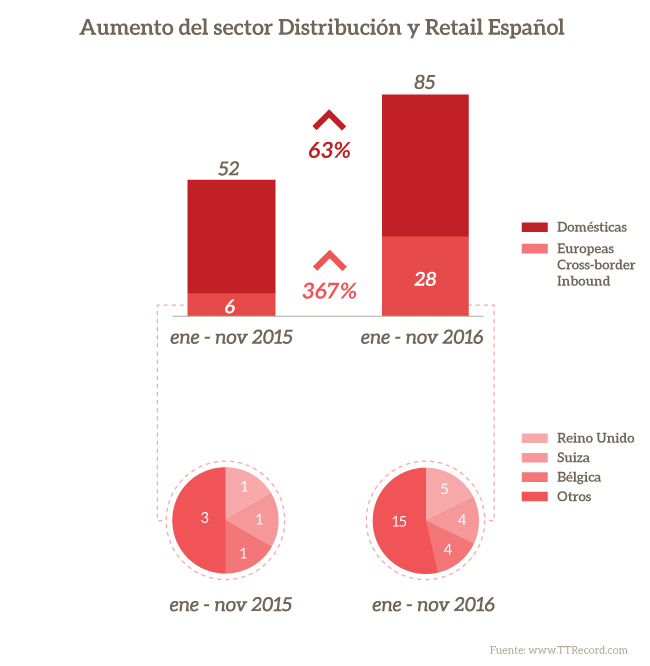

En el periodo de enero a noviembre de 2016, el número de transacciones relacionadas con la adquisición de empresas españolas que actúan en el sector de la distribución y retail ha registrado un aumento del 63,5% comparado con el mismo periodo de 2015.

Según los datos de TTR (www.TTRecord.com), en 2016 el número de empresas europeas (excluyendo España) que adquirieron participaciones en empresas españolas del sector distribución y retail ha aumentado un 367% respecto al mismo periodo del 2015.

El país que más ha aumentado sus adquisiciones en este sector es Reino Unido (400%) seguido de Bélgica (300%) y Suiza (300%).

Ranking – 2016*

Asesoría Financiera – Year to Date (YTD)

Por valor total de transacciones

El banco francés BNP Paribas lidera el ranking de TTR por importe de enero a octubre de 2016, cabe destacar un crecimiento de más del 1000% en relación con el mismo periodo del año anterior. A continuación, los bancos estadounidenses Morgan Stanley y Goldman Sachs ocupan el segundo y tercer lugar respectivamente con un bajo volumen de transacciones. El BBVA, primer banco español del ranking por importe, ha crecido un 507% de un año para otro siendo líder en número de transacciones. El Banco Santander mantiene la quinta posición del año pasado, aunque presenta un crecimiento del 32%. AZ Capital, que tampoco estaba en el ranking de 2015, ahora ocupa el sexto lugar con un crecimiento del 984%. El líder del año 2015, Citigroup, ha tenido una reducción del 61% en el valor de sus transacciones. El inglés HSBC ha tenido el mayor crecimiento del periodo, 1142%. Bank of America, que estaba en cuarta posición en 2015, ha pasado al noveno puesto, con una caída del 60%. Cierra la tabla la consultora Lazard, de las Bermudas, con un crecimiento del 63%.

Asesoría Financiera – Year to Date (YTD)

Por número total de transacciones

El liderazgo del ranking de enero a octubre de 2016 ha sido mantenido por el BBVA con un crecimiento del 50% en el número de transacciones. En segundo lugar, la consultoría financiera Alantra, que no figuraba en el ranking de 2015, ha tenido un aumento del 150% en el número de transacciones. El banco francés BNP Paribas ocupa el tercer puesto doblando el número de transacciones del año anterior, lo que le ha impulsado a liderar el ranking por importe. En la cuarta posición está el Banco Santander, creciendo un 133% en volumen. El último del ranking en presentar crecimiento es la consultora PKF Attest, en quinto lugar, con un aumento del 150%, respecto a los diez primeros meses de 2015. A continuación, CREA Inversión ha subido de novena a sexta posición. AZ Capital, Arcano y Banco Sabadell han reducido el número de transacciones en un 20% en relación al ranking del año pasado. Cierra la tabla Montalbán Atlas Capital con una reducción del 33% en sus transacciones.

Asesoría Jurídica – Year to Date (YTD)

Por valor total de transacciones

El despacho Garrigues ha escalado una posición en el ranking de TTR por importe ocupando la primera posición en el periodo de enero a octubre de 2016, con un crecimiento del 90% en relación al año anterior. Freshfields Bruckhaus Deringer es el segundo con un aumento del 404% en el importe de sus transacciones. Uría Menéndez está en la tercera posición en los dos rankings de asesores jurídicos, con un aumento del 17% en el valor de sus transacciones. Linklaters mantiene el puesto noveno con un crecimiento del 16%. Allen & Overy, que no figuraba en el ranking del año pasado, es el segundo despacho con mayor aumento de los diez primeros meses, 1034%. CMS Albiñana & Suárez de Lezo, en sexto lugar, destaca con un crecimiento del 4430% respecto al año 2015, que tampoco aparecía en el ranking. DLA Piper ha crecido un 598% en relación al año anterior. Pérez-Llorca ha subido una posición con un aumento del 92%. Clifford Chance, primero el año pasado, ocupa la novena posición con un decrecimiento del 47%. Cierra la tabla el despacho Cuatrecasas, Gonçalves Pereira, con una reducción del 70% en el importe de sus transacciones, aun siendo líder del ranking por número de transacciones.

Asesoría Jurídica – Year to Date (YTD)

Por número total de transacciones

El despacho Cuatrecasas, Gonçalves Pereira lidera el ranking por número de transacciones con una diferencia de 34 con el segundo clasificado, aunque sus transacciones han disminuido un 24% con relación a los diez primeros meses de 2015. A continuación, Pérez-Llorca ha escalado cinco posiciones con un crecimiento del 27% en relación al año pasado. Uría Menéndez mantiene la tercera posición conquistada en 2015, pero con una reducción del 28% en el número de transacciones. Clifford Chance y Raousad Costas Duran (RCD)cuentan con el mismo número de transacciones ocupando el cuarto y quinto puesto respectivamente, desempatando por el importe de sus transacciones. Del segundo lugar en 2015 a el sexto en 2016, Garrigues ha tenido un decrecimiento del 40%. Allen & Overy,que no figuraba en la tabla de 2015, ha tenido un crecimiento del 100%. Gómez-Acebo & Pombo ha experimentado una reducción del 41% con respecto al año anterior quedando en octava posición. Linklaters y King & Wood Mallesons también han obtenido el mismo número de transacciones ocupando la novena y la décima posición respectivamente. Linklaters ha visto su número de transacciones reducido, sin embargo, destaca en el ranking por importe. King & Wood Mallesons ha tenido un aumento del 28% en el volumen total del periodo.

* Los Rankings TTR de este informe son elaborados con transacciones anunciadas y/o concluidas en 2016 Year to date. Están incluidas transacciones de inversión y desinversión de Private Equity y Venture Capital, compra/venta de activos y formación de Joint Ventures. En todos los rankings, son considerados aquellos deals donde alguna empresa del país respectivo haya sido target de la transacción.

En caso de empate, el criterio de desempate es: empate por número de transacciones, se desempata con el importe total, empate por importe total, se desempata por

número de transacciones. Cuando existe empate en importe y número, será mantenida la misma posición en orden alfabético.

** Téngase en cuenta el mismo periodo del año (comienzo de enero a final de noviembre) de 2015 para hacer las comparaciones dispuestas encima.

Uruguay de nuevo, con USD 443,04m.

Uruguay de nuevo, con USD 443,04m.

Para el tercer trimestre de 2017, Transactional Track Record ha seleccionado como operación destacada la salida a Bolsa de Despegar.com.ar, la cual ha comenzado a cotizar en la NYSE.

Para el tercer trimestre de 2017, Transactional Track Record ha seleccionado como operación destacada la salida a Bolsa de Despegar.com.ar, la cual ha comenzado a cotizar en la NYSE.

Guillermo Ferrero

Guillermo Ferrero